Теоретические основы анализа хозяйственной деятельности

Ключевые аспекты анализа хозяйственной деятельности: от теории к практике

Анализ хозяйственной деятельности (АХД) – это систематическое изучение экономических процессов и результатов деятельности предприятия. Он представляет собой научный метод познания, основанный на расчленении сложного явления на составные части для выявления взаимосвязей и зависимостей. АХД играет ключевую роль в принятии обоснованных управленческих решений, планировании, контроле и прогнозировании.

Сущность и методология анализа

Методология АХД включает принципы, методы и средства познания. Основными принципами являются научность, комплексность, системность, объективность, действенность, регулярность, оперативность, массовость, государственный подход и эффективность. Методика АХД включает технологию (последовательность действий) и инструментарий (способы и приемы). Важным элементом является разработка системы взаимосвязанных аналитических показателей, которые могут быть количественными и качественными, общими и специфическими, абсолютными и относительными.

Виды и методы анализа

АХД классифицируется по разным признакам: отраслевому, временному, пространственному, периодичности, субъектам и степени охвата изучаемых объектов. К основным методам относятся сравнение, группировка, балансовый метод, использование относительных и средних величин, а также факторный анализ. Факторный анализ, в свою очередь, делится на детерминированный и стохастический, прямой и обратный, одно- и многоуровневый, статический и динамический. Для измерения влияния факторов используются методы цепной подстановки, абсолютных и относительных разниц, пропорционального деления, интегральный метод и метод логарифмирования.

Маржинальный анализ и его применение

Маржинальный анализ – это метод, основанный на делении затрат на постоянные и переменные. Он позволяет определить критический объем продаж, зону безопасности, а также обосновать управленческие решения, связанные с ценообразованием, структурой производства и ассортиментом продукции. Маржа покрытия (маржинальная прибыль) является ключевым показателем, отражающим вклад каждой дополнительно произведенной единицы продукции в общую прибыль.

Прогнозный анализ и его инструменты

Перспективный (прогнозный) анализ направлен на изучение будущих тенденций и возможностей развития предприятия. Он включает эвристические методы (экспертные оценки), методы экстраполяции (основанные на выявленных тенденциях) и эконометрические методы (регрессионный и дискриминантный анализ). Анализ чувствительности позволяет оценить влияние различных факторов на результаты деятельности.

Организация и информационное обеспечение

Эффективность АХД зависит от правильной организации, включающей распределение обязанностей, планирование, информационное и методическое обеспечение. Информационное обеспечение включает нормативно-плановую, учетную и внеучетную информацию. Результаты анализа оформляются в виде отчетов, справок или заключений. Автоматизация аналитических расчетов с помощью АРМ аналитика повышает производительность труда и качество анализа.

- ВО - Бакалавриат

- 38.03.01: Экономика

- 38.03.02: Менеджмент

- 38.03.03: Управление персоналом

- 38.03.04: Государственное и муниципальное управление

- 38.03.05: Бизнес-информатика

- 38.03.06: Торговое дело

- 38.03.07: Товароведение

- 44.03.01: Педагогическое образование

- ВО - Магистратура

- 38.04.01: Экономика

- 38.04.02: Менеджмент

- 38.04.03: Управление персоналом

- 38.04.04: Государственное и муниципальное управление

- 38.04.05: Бизнес-информатика

- 38.04.06: Торговое дело

- 38.04.07: Товароведение

- 38.04.08: Финансы и кредит

- 38.04.09: Государственный аудит

- ВО - Специалитет

- 38.05.01: Экономическая безопасность

- 38.05.02: Таможенное дело

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ Москва ИНФРА-М 202УЧЕБНОЕ ПОСОБИЕ Г.В. САВИЦКАЯ 3-е издание, переработанное и дополненное Рекомендовано в качестве учебного пособия для студентов высших учебных заведений, обучающихся по направлению подготовки 38.03.01 «Экономика» (квалификация (степень) «бакалавр»)

УДК 65.01(075.8) ББК 65.05я73 С13 Савицкая Г.В. Теоретические основы анализа хозяйственной деятельности : учеб ное пособие / Г.В. Савицкая. — 3-е изд., перераб. и доп. — Москва : ИНФРА-М, 2023. — 217 с. — (Высшее образование: Бакалавриат). — DOI 10.12737/textbook_5a6f199cf31972.48412271. ISBN 978-5-16-013157-3 (print) ISBN 978-5-16-106586-0 (online) Излагаются теоретические основы анализа хозяйственной деятель ности как системы обобщенных знаний о его предмете, методе, функциях, принципах, задачах и методике. Подробно рассматриваются инструментарий аналитического исследования; методика детерминированного и стохастического факторного анализа, финансовых вычислений; способы определения величины внутрихозяйственных резервов; содержание, функции и методологические особенности основных видов анализа; вопросы организации анализа на предприятиях. Соответствует требованиям Федерального государственного образова тельного стандарта высшего образования последнего поколения. Для студентов высших учебных заведений, обучающихся по экономи ческим специальностям. УДК 65.01(075.8) ББК 65.05я73 Р е ц е н з е н т: Ефименко А.Г. — доктор экономических наук, профессор, заведующий кафедрой экономики и организации производства Могилевского государственного университета продовольствия ISBN 978-5-16-013157-3 (print) ISBN 978-5-16-106586-0 (online) © Савицкая Г.В., 2018 C13 А в т о р: Савицкая Глафира Викентьевна, кандидат экономических наук, про фессор Белорусского государственного экономического университета

Предисловие Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются и прогнозируются результаты деятельности и их чувствительность к внутренним и внешним факторам, вырабатывается экономическая стратегия его развития. Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и достижение целей предприятия. В силу этого освоение основ анализа хозяйственной деятельности полезно каждому, кому приходится принимать решения или давать рекомендации по их принятию. Теория данной науки является методологической основой построения отраслевых и частных методик анализа хозяйственной деятельности предприятий. В ней раскрываются сущность, содержание и виды анализа хозяйственной деятельности, его место и роль в системе управления, цель и задачи, предмет и объекты, метод и методика, методический инструментарий анализа, его организация и перспективы развития. Цель изучения данной дисциплины — усвоить понятийный аппарат данной науки, ее научные принципы и правила, цели и задачи, инструментарий исследования. В процессе изучения курса студенты должны научиться глубже понимать сущность экономических явлений и процессов, их взаимосвязь и взаимозависимость, уметь их детализировать, структурировать и моделировать, определять влияние факторов и выявлять резервы повышения эффективности функционирования предприятия, используя наиболее эффективные приемы и способы экономического анализа. Каждая глава завершается контрольными вопросами и заданиями для проверки и закрепления знаний.

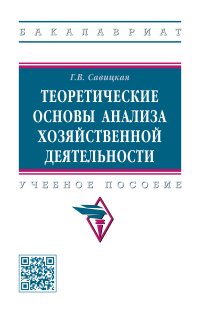

Глава 1 ПОНЯТИЕ, ЗНАЧЕНИЕ И ЗАдАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ дЕЯТЕЛЬНОСТИ 1.1. СущНОСТЬ АНАЛИЗА ХОЗЯЙСТВЕННОЙ дЕЯТЕЛЬНОСТИ, ИСТОрИЯ ЕГО СТАНОВЛЕНИЯ И рАЗВИТИЯ Изучение явлений природы и общественной жизни невозможно без анализа. Благодаря анализу мы лучше понимаем окружающий нас мир, сущность изучаемых явлений и процессов. Анализ является одним из основных методов познания объективной действительности. Сам термин «анализ» происходит от греческого слова analyzis, что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы), что необходимо для изучения их внутренней сущности. К примеру, чтобы профессионально управлять автомобилем, нужно знать внутреннее его содержание — детали, узлы, их назначение, принцип действия и т.д. В равной мере это положение относится и к экономическим явлениям и к процессам. Так, для управления себестоимостью требуется знать не только из каких элементов она состоит, но и какие факторы формируют ее уровень по каждой статье затрат. Каждый из факторов (рис. 1.1), в свою очередь, зависит от многочисленных Себестоимость продукции Материальные затраты Материалоемкость продукции Трудоемкость продукции Количество амортизируемого имущества Стоимость имущества Нормы амортизации Уровень оплаты труда Цены на сырье и материалы Заработная плата Амортизация Прочие расходы рис. 1.1. Структурно-логическая модель себестоимости продукции

причин и условий. Материалоемкость продукции зависит от качества сырья и материалов, соблюдения норм их расхода, технологии производства и т.д. Трудоемкость определяется уровнем автоматизации производственных процессов, организации труда, квалификации персонала и др. Чем детальнее исследованы факторы, тем эффективнее можно управлять процессом формирования затрат и финансовых результатов. Аналогичных примеров можно привести много. Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между отдельными его составными частями. Синтез — это метод познания, основанный на соединении отдельных частей явления в единое целое. Изучая, к примеру, устройство автомобиля, надо знать не только его детали и узлы, но и их взаимодействие. При изучении себестоимости также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Так, в случае внедрения новой техники растет производительность труда, в результате чего достигается экономия заработной платы. Но в то же время увеличиваются расходы на содержание основных средств. И если они возрастают в большей степени, чем экономия по зарплате, то себестоимость единицы продукции будет не снижаться, а повышаться. Следовательно, только анализ и синтез в их единстве обеспечивают научное изучение предметов и явлений. Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей. В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они различаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, при котором невозможно использовать ни микроскопы, ни химические реактивы — то и другое должна заменить сила абстракции. Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков и поиска наиболее эффективных способов труда, использования ресурсов. С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потреб

ностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей. Характеризуя историческую границу возникновения анализа, Ф. Энгельс писал: «Уже разбивание ореха есть начало анализа»1. С развитием человеческого общества растет число «разбиваемых орехов», совершенствуются и способы «разбивания». Ширится круг объектов анализа, совершенствуется и он сам. В результате сознательной деятельности люди постепенно расширяли взаимоотношения с природной средой и тем самым обогащали свои представления о разнообразных объектах и явлениях. Постепенно понадобился уже достаточно обособленный вид занятий, связанный с аналитическими исследованиями этих объектов и явлений. Так появился анализ в математике, химии, медицине и других науках. Такой же процесс происходил и в экономической деятельности. Развитие производительных сил, производственных отношений, наращивание объемов производства, расширение обмена, усиление конкуренции содействовали выделению экономического анализа как самостоятельной отрасли науки. Экономический анализ можно охарактеризовать как научный способ исследования сущности экономических процессов и оценки их чувствительности к изменению факторов внешней и внутренней среды и управленческим воздействиям. Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, и микроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название «анализ хозяйственной деятельности» (АХД). Становление АХД обусловлено общими объективными требованиями и условиями, свойственными возникновению любой новой отрасли знаний. Во-первых, это удовлетворение практической потребности, которая возникла в связи с развитием производительных сил, совершенствованием производственных отношений, расширением масштабов производства. Интуитивный анализ, примерные расчеты, прикидки в памяти, которые применялись на кустарных и полукустарных предприятиях, стали недостаточными в условиях крупных масштабов деятельности. Без комплексного всестороннего АХД 1 Энгельс Ф. Диалектика природы. М., 1955. С. 176.

невозможно управлять сложными экономическими процессами, принимать оптимальные решения. Во-вторых, это связано с развитием экономической науки вообще. Как известно, с развитием любой науки происходит дифференциация ее отраслей. Анализ хозяйственной деятельности сформировался в результате дифференциации экономических наук. Раньше его функции (когда они были сравнительно не такими весомыми) выполняли балансоведение, бухгалтерский учет, финансы, статистика и пр. В рамках этих наук появились первые простейшие способы аналитического исследования. Однако для обоснования текущих и перспективных планов и прогнозов экономического и социального развития предприятий появилась потребность в комплексном исследовании их деятельности. Вышеназванные науки уже не могли обеспечить все запросы практики. Возникла необходимость выделения АХД в самостоятельную отрасль знаний. История становления и развития микроэкономического анализа непосредственно связана с историческим развитием общества, его производительных сил и производственных отношений. Первые специальные книги по анализу появились в конце ХIX — начале ХХ в. Они были посвящены анализу баланса и уже имели явно методическую направленность, что можно принять за точку отсчета развития АХД. Первым теоретиком, сделавшим попытку разработать методику анализа баланса, стал английский ученый конца ХIX в. Джеймс Кеннон, который разработал 10 финансовых коэффициентов для анализа финансовых возможностей компаний при получении ссуд банка. В дальнейшем исследования А. Уолла, а также специалистов фирмы «Дюпон» были направлены на поиск системы коэффициентов для оценки вероятности банкротства. Именно в эти годы сформировалось оригинальное направление в учете — балансоведение, наиболее глубоко разработанное такими учеными, как И. Шер, П. Герстнер, Ф. Ляйтнер. В России развитие балансоведения пришлось на первую половину ХХ в. Здесь прежде всего следует отметить работы А.П. Рощаховского (1910), которого по праву считают первым русским бухгалтером, по-настоящему оценившим роль микроэкономического анализа и его органическую связь с бухгалтерским учетом. Позднее, уже в 1920-е гг. теоретические основы балансоведения были сформулированы в трудах А.П. Рудановского, Н.А. Блатова, И.Р. Николаева, П.Н. Худякова, И.С. Аринушкина, М.А. Кипарисова, Н.Р. Вейцмана, А.М. Яковлева и др.

В целом в дореволюционной России и в первые годы советской власти микроэкономический анализ как самостоятельная наука еще не сформировался, использовались только отдельные его элементы. Для этого периода характерно отсутствие теоретической базы анализа, общих правил и принципов его проведения. Становление микроэкономического анализа как науки произошло несколько позже. Толчком для его развития послужили переход на централизованное планирование, необходимость обоснования пятилетних и текущих планов развития экономики, создание плановых отделов на предприятиях. В 1930-е гг. курс АХД был введен в программы вузов СССР. Появились первые учебники и пособия по АХД. Их авторами были А.Я. Локшин, Н.Р. Вейцман, С.К. Татур, В.И. Стоцкий, М.И. Баканов, А.П. Александровский, М.Х. Жебрак, Д.П. Андрианов, М.И. Заславский, И.А. Бобков и др. Именно в 1930-е гг. произошло становление АХД как науки, и он стал широко применяться на практике для комплексного системного изучения экономики предприятий и поиска резервов повышения эффективности работы. За предвоенные годы по вопросам экономического анализа было издано около 300 книг и примерно 600 научных статей Послевоенное время можно охарактеризовать как период основательной разработки теоретических вопросов анализа. В это время анализ органически вписывается в практику управления хозяйством на уровне как предприятия, так и национальной экономики. Постепенно разрабатываются самостоятельные направления методологии экономического анализа: сравнительный, технико-экономический, оперативный, экономико-математический, функционально-стоимостный и т.д. Во второй половине ХХ в. большой вклад в развитие методологии комплексного анализа хозяйственной деятельности внесли такие ученые-экономисты, как М.И. Баканов, А.Д. Шеремет, С.Б. Барнгольц, В.В. Ковалев, В.Ф. Палий, И.И. Поклад, П.И. Савичев, И.И. Каракоз, Е.В. Долгополов, М.Ф. Дьячков, А.Ш. Маргулис, А.И. Муравьев, В.И. Самборский, Н.В. Дембинский, Г.М. Таций, Н.Г. Чумаченко, В.И. Стражев, С.Г. Овсянников, Н.А. Русак, Л.И. Кравченко, Б.И. Майданчик, Р.С. Сайфулин, А.Ф. Аксененко, О.В. Ефимова, Е.В. Негашев, Н.П. Любушин, М.В. Мельник и многие другие. Переход к рыночной экономике потребовал переосмысления многих теоретических и концептуальных аспектов АХД, касающихся прежде всего определения его места, роли, функций и содержания в системе других экономических наук. Кроме того,

по мере углубления исследований возникает необходимость совершенствования методического инструментария АХД применительно к новым организационным формам и условиям хозяйствования. При этом следует иметь в виду, что становление и развитие АХД в нашей стране происходило в условиях плановой командно-административной системы управления. К положительным моментам ее влияния на процесс развития анализа можно отнести: • высокий уровень стандартизации и унификации отраслевых и общеотраслевых методик анализа; • широкий обмен опытом по его организации. К его недостаткам относятся: • превалирование производственных показателей над финансовыми; • акцентирование внимания на оценке выполнения годовых и пятилетних планов социально-экономического развития; • доминирование контрольных функций над функциями обоснования управленческих решений и прогнозирования результатов деятельности; • преимущественная ориентация на ретроспективный и меньше на перспективный анализ. Но самое главное, что в условиях командно-административной системы управления АХД не находил достаточно широкого практического применения по причине отсутствия необходимости в обосновании управленческих решений на местах, поскольку все решения исходили сверху. В этом многие видят главную причину отставания в данной предметной области от стран с развитыми рыночными отношениями. Развитие АХД было обусловлено и состоянием бухгалтерского учета, который сформировался также в условиях той же плановой системы. Его основной функцией был сбор и накопление информации для обслуживания внешних пользователей, т.е. для составления бухгалтерской, статистической и налоговой отчетности и выполнения контрольной функции. Он меньше всего сориентирован на информационное обеспечение управленческого процесса. Следовательно, развитие управленческих функций бухгалтерского учета будет способствовать развитию и экономического анализа. Следующее направление развития АХД — это финансовый анализ. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов являются характерной чертой и тенденцией во всем мире. В связи с этим возрастает приоритетность анализа, в основе которого лежит

финансовая модель предприятия. Повышается роль анализа, изучающего деятельность субъектов рынка под финансовым срезом. В странах с развитыми рыночными отношениями принципы и методы финансового анализа сформировались еще на рубеже XIX–XX вв. и за последнее столетие получили свое углубление и развитие. Количественные методы финансового анализа представляют собой в настоящее время один из наиболее динамично развивающихся разделов экономической науки. В наших странах в годы советской власти финансовому анализу уделялось недостаточно внимания в силу недооценки роли прибыли, накопления капитала, финансовых инструментов и других рыночных механизмов. И только за последнее десятилетие он стал развиваться довольно динамично; опубликовано достаточно много капитальных учебников, монографий и научных статей по методике финансового и инвестиционного анализа. Большое значение в развитии теории и практики анализа имеет совершенствование методики и инструментария исследования. В последние годы находят более широкое применение экономикоматематические методы и модели, эвристические методы, функционально-стоимостный анализ, SWOT-анализ, маржинальный анализ, стратегический анализ и др. Таким образом, перспективы развития АХД в теоретическом направлении тесно связаны с развитием смежных наук, и в первую очередь математики, статистики, бухгалтерского учета и др. Кроме того, развитие анализа зависит и от запросов практики. Преобразования, которые происходят в нашем обществе, несомненно, будут содействовать повышению заинтересованности в АХД, и он постепенно займет ведущее место в системе управления предприятием. 1.2. СОдЕржАНИЕ И ЗАдАЧИ АНАЛИЗА ХОЗЯЙСТВЕННОЙ дЕЯТЕЛЬНОСТИ Содержание и задачи АХД зависят от социально-экономического уклада общества, формы собственности, системы государственного управления, экономической политики государства, сложившейся системы учета и отчетности и других условий. Как уже отмечалось, в условиях централизованной плановой экономики АХД был оторван от участия в принятии управленческих решений, и его основная цель сводилась преимущественно к оценке выполнения директивных планов и объяснению причин их недовыполнения. В условиях перехода к рыночной экономике изменяются его цели, функции и содержание.