Логистическая система управления финансами корпоративных структур

Логистическая система управления финансами корпоративных структур: обзор монографии

Монография С.Е. Барыкина посвящена разработке и применению логистических инструментов для управления финансовыми потоками корпоративных структур. Автор предлагает новый подход к использованию методов логистики в финансовом планировании, рассматривая финансовые потоки как часть общей логистической системы.

Основные положения и структура работы

Книга начинается с определения логистической системы управления финансами, подчеркивая взаимосвязь материальных, финансовых и информационных потоков. Автор выделяет микрологистические системы (корпорации и корпоративные структуры) и анализирует их взаимодействие с внешней средой, включающей потребителей, поставщиков, кредиторов и администрацию.

В работе представлена классификация логистических потоков, включая материальные, финансовые и информационные. Особое внимание уделяется анализу финансовых потоков, их классификации по различным признакам (направленность, виды деятельности, масштаб, время и т.д.). Автор подчеркивает общность аналитического описания материальных, финансовых и информационных потоков, что позволяет применять логистические модели для управления финансовыми ресурсами.

Модели управления денежным запасом

Основной акцент сделан на моделях управления денежным запасом. Автор анализирует известные модели, такие как модель Баумоля-Тобина и модель Миллера-Орра, и предлагает их усовершенствования с учетом различных условий финансового планирования. Рассматриваются модели с учетом кредитования, такие как модель накопления задолженности Р. Састри и модель кредитной линии У. Огдена и С. Сундарама.

Аналогия с моделями управления запасами в цепях поставок

Барыкин проводит аналогию между моделями расчета оптимального размера заказа в цепях поставок и моделями управления денежным запасом. Он предлагает новые модели, учитывающие возможность финансовых инвестиций, кредитования и ограничения на размер процентных платежей. Особое внимание уделяется модели равномерного поступления денежных средств, которая является аналогом модели производственного заказа в цепях поставок.

Модели распределения финансовых ресурсов

В заключительной части работы рассматриваются модели распределения финансовых ресурсов, включая транспортную модель. Автор предлагает методику расчета многопродуктовых поставок с учетом привлечения заемных средств и ограничения на размер капитала. Также рассматривается модель расчета пополнения денежного запаса на основе аналогии модели многопродуктовых поставок.

Выводы и практическая значимость

Монография представляет собой ценный вклад в область финансового менеджмента и логистики. Автор предлагает новые модели и методики, которые могут быть использованы для оптимизации управления финансовыми потоками в корпоративных структурах. Работа будет полезна специалистам в области логистики и финансового менеджмента, финансовым директорам, а также студентам экономических специальностей.

- ВО - Бакалавриат

- 38.03.01: Экономика

- 38.03.02: Менеджмент

- 38.03.06: Торговое дело

- 44.03.05: Педагогическое образование (с двумя профилями подготовки)

- ВО - Магистратура

- 38.04.01: Экономика

- 38.04.02: Менеджмент

- 38.04.06: Торговое дело

- 38.04.08: Финансы и кредит

Москва ИНФРА-М 2021 ЛОГИСТИЧЕСКАЯ СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ КОРПОРАТИВНЫХ СТРУКТУР Ñ.Å. ÁÀÐÛÊÈÍ ÌÎÍÎÃÐÀÔÈß

Барыкин С.Е. Логистическая система управления финансами корпоративных структур : монография / С.Е. Барыкин. — Москва : ИНФРА-М, 2021. – 172 с. — (Научная мысль). ISBN 978-5-16-009797-8 (print) ISBN 978-5-16-101229-1 (online) В книге изложен принципиально новый подход к использованию инстру ментов, применяемых в логистической науке для управления остатком денежных средств корпораций в рамках финансового планирования. Переработаны и систематизированы существующие в финансовом менеджменте модели управления остатком денежных средств, в том числе с учетом различных направлений инвестирования и привлечения кредитных ресурсов. Впервые проведена аналогия моделей расчета оптимальной партии заказа в цепях поставок и денежного запаса. Теоретические положения и практические выкладки, содержащиеся в данном издании, представляют интерес для специалистов в области логистики и финансового менеджмента, финансовых директоров, а также будут полезны студентам вузов экономической специализации. УДК 336.7 ББК 65.261 УДК 336.7 ББК 65.261 Б24 © Барыкин С.Е., 2011 Б24 Подписано в печать 20.11.2020. Формат 6090/16. Печать цифровая. Бумага офсетная. Гарнитура Newton. Усл. печ. л. 10,75. ППТ10. Заказ № 00000 ТК 145350-1223199-060715 ООО «Научно-издательский центр ИНФРА-М» 127214, Москва, ул. Полярная, д. 31В, стр. 1 Тел.: (495) 280-15-96, 280-33-86. Факс: (495) 280-36-29 E-mail: books@infra-m.ru http://www.infra-m.ru ФЗ № 436-ФЗ Издание не подлежит маркировке в соответствии с п. 1 ч. 2 ст. 1 ISBN 978-5-16-009797-8 (print) ISBN 978-5-16-101229-1 (online) Отпечатано в типографии ООО «Научно-издательский центр ИНФРА-М» 127214, Москва, ул. Полярная, д. 31В, стр. 1 Тел.: (495) 280-15-96, 280-33-86. Факс: (495) 280-36-29

ВВЕДЕНИЕ В книге представлен уникальный подход к разработке и модернизации моделей управления финансами корпоративных структур. Приведенный вывод формул будет полезен студентам экономических и финансовых специальностей, а итоговые расчетные формулы окажут незаменимую услугу в деятельности практикующих финансистов (финансовых директоров, финансовых менеджеров и экономистов). Автором рассматриваются принципы взаимодействия финансовых, информационных и материальных потоков в логистической сети, а именно в процессе приобретения продукции и услуг компании, при оказании услуг потребителям компании. Автор произвел поиск и систематизацию моделей управления остатком денежных средств, а также классификацию моделей по новому признаку — модели с учетом привлечения сторонних источников финансирования и без учета заемных средств. Приводится решение актуальной на сегодняшний день задачи оптимизации объемов привлекаемых финансовых ресурсов корпорацией на рынке услуг кредитования у кредитных организаций для пополнения запасов компании (например, сырья, материалов различных наименований, прочих оборотных средств). Применение логистических приемов к управлению финансовыми потоками корпораций, особенно на современном посткризисном этапе развития (кризис 2008—2009 гг.), позволит максимизировать финансовые результаты работы корпоративных структур (в частности, прибыль и капитализацию) посредством расширения инструментов, регулирующих финансовый механизм на микро- и мезоуровнях (уровнях корпораций и корпоративных структур — групп предприятий).

ПРЕДИСЛОВИЕ Денежные средства представляют собой часть оборотных активов предприятия. Без этого актива невозможна операционная и инвестиционная деятельность компании. Денежные средства предприятия включают в себя деньги на расчетном счете в коммерческих банках и в кассе. Различные виды активов обладают разной ликвидностью, под которой понимают временной период, необходимый для конвертации данного актива в денежные средства, и расходы по обеспечению этой конвертации. Только денежным средствам соответствует абсолютная ликвидность. Предприятию необходимо обладать определенным уровнем абсолютной ликвидности, чтобы иметь возможность оплачивать счета поставщиков. Поддержание уровня ликвидности компании связано с некоторыми расходами. Если предприятие обладает минимальным запасом денежных средств, то возникают издержки по пополнению этого запаса, так называемые издержки на привлечение финансовых ресурсов. Если же компания накапливает значительный денежный запас, то увеличиваются издержки, связанные с неиспользованными возможностями (издержки хранения запаса). Таким образом, возникает проблема определения оптимального денежного запаса. Следует согласиться с известными зарубежными учеными в области управления финансами Дж. К. Ван Хорном и Дж.М. Ваховичем (мл.), что не все потребности предприятия в денежных средствах обеспечиваются исключительно за счет средств на счетах предприятия [25, с. 308]. Часть этих потребностей может обеспечиваться ликвидными ценными бумагами, представляющими собой активы, почти эквивалентные деньгам. Профессор В.В. Ковалев справедливо отмечает, что с позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности. Поэтому к ним применимы общие требования, которые предъявляются к материальным запасам. Мотивы предприятий следует разделить на три группы: 1) компании необходим базовый запас денег для выполнения текущих расчетов; 2) необходимы определенные денежные средства для покрытия непредвиденных расходов; 3) компания заинтересована во владении определенным объемом денежных средств для планируемого расширения своей деятельности. Следовательно, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств [34, с. 284]. Компании

следует решить следующие задачи в процессе управления денежным запасом: 1) определить общий объем денежных средств; 2) рассчитать объем финансовых вложений в ценные бумаги; 3) установить сроки, когда следует переводить денежные средства в ценные бумаги и наоборот. Рассмотрим наиболее известные модели формирования инвестиционного портфеля. 1. Модель Г. Марковица. В соответствии с этой моделью инвестируемый капитал распределяется по различным типам активов: акциям, облигациям, недвижимости и т.д. Модель Марковица применяется на первом этапе формирования портфеля активов. 2. Модель У. Шарпа. В 1963 г. учеником Г. Марковица У. Шарпом была предложена однофакторная модель рынка капиталов, в которой впервые появились альфа и бета-характеристики акций. Однофакторная модель Шарпа применяется на втором этапе формирования инвестиционного портфеля, когда капитал, инвестируемый в определенный сегмент рынка активов, распределяется между отдельными конкретными активами. 3. Модель оценки капитальных активов (САРМ). Следует согласиться с мнением Ю.Ф. Касимова, что основным результатом модели САРМ явилось установление соотношения между доходностью и риском актива для равновесного рынка [30]. При этом при выборе оптимального портфеля инвестор учитывает систематический риск, а не весь уровень риска, связанного с активом, как по модели Марковица. Этот риск количественно представляется коэффициентом бета (введенным Шарпом в его однофакторной модели).Остальная чать уровня риска — несистематический риск, который зависит от выбора инвестиционного портфеля. 4. Арбитражная модель оценки активов (АРМ). В 1977 г. С. Россом была предложена альтернативная модель оценки капитальных активов — арбитражная модель. По мнению сторонников этой модели, ее преимуществом является то, что она в большей мере, чем модель САРМ, допускает эмпирическую проверку. Модель АРМ строится на основе принципа, который заключается в том, что соотношение между доходностью и риском должно быть таким, чтобы ни один индивидуальный инвестор не получил неограниченный доход от сделки, не учитывая риска вложения денег в приобретение актива. 5. Модель Блека – Шоулса. В 1973 г. М. Шоулсом и Ф. Блеком разработана модель опционов, основанная на возможности осуществления безрисковой сделки с одновременным использованием акции и выписанным на нее опционом. Цена такой сделки должна совпадать с оценкой безрисковых активов

на рынке. Вероятностная оценка стоимости опциона зависит от динамики рыночной цены акции. 6. Модели управления денежным запасом. Финансовый менеджмент включает изучение действий, связанных с приобретением, слиянием, финансированием, управлением активами, но не уделяет достаточно внимания исследованию формирования оптимального запаса денежных средств. Одно из направлений исследования денежных потоков — изучение возможностей управления запасами денежных средств аналогично управлению запасами материальных ресурсов. При этом следует детально рассмотреть применение моделей и методов теории логистики в процессе управления денежными запасами. Логистические модели управления финансами позволяют сочетать методы финансового менеджмента (дисконтирования и наращения денежных потоков) и методы и модели теории логистики.

Глава 1 УПРАВЛЕНИЕ ВЗАИМОСВЯЗАННЫМИ ПОТОКАМИ КОРПОРАЦИИ КАК МИКРОЛОГИСТИЧЕСКОЙ СИСТЕМЫ 1.1. ПОНЯТИЕ ЛОГИСТИЧЕСКОЙ СИСТЕМЫ УПРАВЛЕНИЯ фИНАНСАМИ КОМПАНИИ В логистической системе имеют значение все процессы, связанные с распределением материальных, финансовых и информационных ресурсов, а также процессы, непосредственно связанные с преобразованием и использованием материального потока. В процессе управления логистическими системами возникает проблема интеграции материальных и финансовых потоков в логистическую систему. Решение этой проблемы требует рассмотрения характера взаимосвязей между элементами материальных и финансовых потоков компании. Любая логистическая система состоит из определенного набора объектов, в качестве которых могут выступать элементы материального, финансового и информационного потоков. В любом случае мы рассматриваем множество элементов, наделенных общими свойствами и находящихся друг с другом в некоторых отношениях, определяемых характером существующих связей. В широком смысле под управлением понимают организационную деятельность, осуществляющую функции руководства чужой работой (в данном случае элементами логистической системы), направленной на достижение определенных целей, поставленных перед логистической системой. Финансовые ресурсы на приобретение оборудования, сырья, материалов и т.д. могут быть получены из различных источников, например, привлечены по договорам банковского кредита. При этом следует рассматривать различные комбинации источников финансирования и объектов инвестирования с целью повышения эффективности логистической системы. В дальнейшем будем опираться на определение логистической системы, приведенное В.С. Лукинским [50]: логистическая система — это сложная организационно завершенная (структурированная) экономическая система, которая состоит из элементов — звеньев, взаимосвязанных в едином процессе управления материальными и сопутствующими потоками.

Следует рассматривать финансовые потоки, сопутствующие материальным потокам, как подсистему логистической системы. Сформулируем определение логистической системы управления финансами компании, опираясь на категории «вещь», «свойство» и «отношение». Система определяется как множество объектов, на которых реализуется определенное отношение с фиксированными свойствами. Пусть S означает свойство вещи m быть логистической системой. Тогда определение системы можно выразить в следующем виде: m S R m P ( ) [ ( )] , = def где P — свойство; R — отношение, обладающее этим свойством. Правило перехода от одной переменной к другой формулируется следующим образом: значения переменной, стоящей вне квадратной скобки, выбираются произвольно; значения переменной, стоящей внутри квадратной, но вне круглой скобки, выбираются таким образом, чтобы удовлетворить внешней переменной, а символ вещи, стоящей в круглых скобках, может иметь только такие значения, которые согласуются со значениями двух других переменных. В логистическую систему управления финансами (финансовую логистическую систему) компании входят финансовый, материальный и информационный потоки, функционирование которых направлено на достижение главной цели логистической системы. Выберем в качестве интегрирующего признака степень взаимосвязи движения финансовых, информационных и материальных ресурсов. Материальные, информационные и финансовые потоки корпорации взаимосвязаны и взаимозависимы. Высокая степень взаимозависимости позволяет говорить о высокой степени «системности» исследуемого единого логистического потока. Определив свойство, можем определить отношение, обладающее этим свойством. Все элементы финансовой логистической системы находятся в отношениях, обладающих определенным свойством — поддержание структуры логистической системы. Можно предусмотреть несколько вариантов организации финансовых потоков для каждой схемы движения материальных ресурсов компании. Финансовый поток, сопутствующий материальному потоку, направлен на реализацию логистической деятельности компании. Цель финансового потока подчинена главной цели логистической деятельности компании. Под микрологистическими системами понимаются компании — корпорации (юридические лица) или группа юридических лиц, взаимосвязанных общим бизнесом (корпоративные структуры в форме финансово-промышленных групп, холдинги). С позиции логистики компания является социально-экономической системой, развитие и функционирование которой следует рассматривать с учетом влияния окружающей среды. Под окружающей средой логис

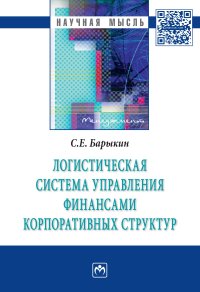

тической системы мы понимаем совокупность всех объектов, изменение свойств которых влияет на логистическую систему, а также тех объектов, чьи свойства меняются в результате поведения логистической системы. Разделение системы и окружающей среды может быть осуществлено разными способами. Можно выделить шесть основных групп лиц, включаемых в окружающую среду микрологистической системы по признаку заинтересованности в развитии компании (рис. 1.1): 1) потребители продукции и услуг корпорации; 2) наемные работники (штатные и привлеченные сотрудники); 3) прочие дебиторы; 4) инвесторы и кредиторы (финансовые и кредитные учреждения); 5) поставщики ресурсов и услуг для корпорации; 6) администрация региона. В направлении дебиторов изображен материальный поток, движущийся от логистической системы, так как дебиторами в основном являются потребители, не оплатившие поставленные товары, продукцию или оказанные им услуги, хотя к ним могут относиться различные субъекты хозяйственной деятельности, имеющие дебиторскую задолженность перед компанией. Целью исследования окружающей среды логистической системы является разработка способов взаимодействия компании с лицами, за Рис. 1.1. Окружающая среда логистической системы

интересованными в ее развитии, с целью оптимизации материального и финансового потока компании. 1.2. КЛАССИфИКАЦИЯ ЛОГИСТИЧЕСКИх ПОТОКОВ 1.2.1. Классификация материальных потоков В процессе рассмотрения материальных потоков будем опираться на такое определение материального потока [56]: материальный поток представляет собой находящиеся в состоянии движения материальные ресурсы, незавершенную продукцию и готовую продукцию, к которым применяются логистические операции или функции, связанные с физическим перемещением в пространстве: погрузка, разгрузка, затаривание, перевозка, сортировка, консолидация, разукрупнение и т.д. Цель оптимизации материального потока заключается в повышении эффективности логистической системы при выполнении требования бесперебойного обеспечения производственных процессов компании материальными ресурсами. Сервисный поток целесообразно рассматривать в качестве составляющей материального потока. Это объясняется тем, что в процессе рассмотрения логистической системы управления финансами выделение сервисного потока требует разграничения потока услуг и материальных ресурсов, поступающих в логистическую систему и исходящих из нее. При этом услуги подрядных организаций, оказываемые компании, связаны с движением материальных ресурсов, например, проведение работ, относящихся к реконструкции или капитальному ремонту основных средств. Материальный поток характеризуется определенным набором параметров и может быть классифицирован по различным признакам. Согласно [56] материальные потоки обладают следующими параметрами: номенклатура, ассортимент и количество продукции; • габаритные характеристики (объем, площадь, линейные размеры); • весовые характеристики (общая масса, вес брутто, вес нетто); • физико-химические характеристики груза; • характеристики тары (упаковки); • условия договоров купли-продажи; • условия транспортировки и страхования; • финансовые (стоимостные) характеристики; • условия выполнения других операций физического распределения, • связанных с перемещением продукции, и др. В [21] приведены классификация материальных потоков на автомобильном транспорте и классификация товарных потоков в системе торговой логистики. Классификация материальных потоков по различным классификационным признакам представлена в табл. 1.1.