Альтернативы выбора механизмов координации в закупках

Альтернативы выбора механизмов координации в закупках: обзор монографии Абрамовой

Монография Е.Р. Абрамовой посвящена исследованию механизмов логистической координации в закупочной деятельности российских и иностранных компаний, работающих на российском рынке. Автор анализирует влияние различных механизмов координации на продуктивность закупок, разрабатывает систему показателей для оценки эффективности и определяет альтернативы выбора механизмов совместной деятельности для создания партнерств в цепях поставок.

Влияние механизмов координации на продуктивность закупочной деятельности

Абрамова отмечает прямую зависимость между уровнем межорганизационной координации и величиной логистических издержек. Она подчеркивает, что применение механизмов совместной деятельности, таких как совместное планирование, гармонизация документации, согласование процедур, мотивация персонала и ресурсная интеграция, способствует оптимизации затрат и росту конкурентоспособности. Автор приводит результаты исследования, показывающие, что более 80% руководителей осознают важность партнерства с поставщиками. Наибольшее влияние на результативность закупок оказывают согласование операционных функций, гармонизация, использование единого информационного пространства и совместное планирование.

Формирование системы показателей для оценки альтернатив

Для оценки эффективности межорганизационной логистической координации в закупках Абрамова предлагает взаимосвязанную систему показателей, включающую показатели процессной координации (совместное планирование, гармонизация документации, согласование операционной деятельности, мотивация персонала) и ресурсной интеграции (совместное использование ресурсов). Автор подробно рассматривает содержание базовых показателей, иллюстрирующих как результативность, так и потери от использования механизмов координации. Например, результативность совместного планирования оценивается по точности планирования, а потери включают снижение информационной безопасности и дополнительные затраты на согласование планов.

Определение альтернатив использования механизмов совместной деятельности

Абрамова критически оценивает существующие модели зрелости закупок, отмечая, что подход, основанный на партнерстве только со стратегическими поставщиками, может быть ограниченным. Она подчеркивает важность развития взаимовыгодных отношений не только со стратегическими, но и с базовыми поставщиками. Автор предлагает использовать комплексный анализ, включающий сегментацию материальных ресурсов по критериям "прибыль-риски-спрос" (АВС-XYZ-VSN), для более точного выбора поставщиков и механизмов координации. В монографии представлена таблица, определяющая альтернативы выбора механизмов координации в зависимости от этапов жизненного цикла отношений с поставщиками, категорий поставщиков, стиля отношений, категорий ТМЦ/услуг и количества поставщиков.

Выводы

Анализ данных показывает, что большая часть компаний стремится развивать партнерские отношения с поставщиками. Применение координационных механизмов оказывает непосредственное влияние на основные экономические показатели. Наилучшие результаты получены при использовании совместного планирования, гармонизации документации и согласования операционных функций. Автор делает вывод о необходимости комплексного подхода к оценке совместной деятельности и формированию продуктивной политики закупок, учитывающей специфику различных категорий поставщиков и этапов жизненного цикла отношений.

- ВО - Магистратура

- 38.04.02: Менеджмент

- Аспирантура

- 38.06.01: Экономика

АЛЬТЕРНАТИВЫ ВЫБОРА МЕХАНИЗМОВ КООРДИНАЦИИ В ЗАКУПКАХ Е.Р. АБРАМОВА Москва ИНФРА-М 2020 МОНОГРАФИЯ

УДК 339.338(075.4) ББК 65.422 А16 Абрамова Е.Р. А16 Альтернативы выбора механизмов координации в закупках : монография / Е.Р. Абрамова. — Москва : ИНФРА-М, 2020. — 50 с. — (Научная мысль). ISBN 978-5-16-016389-5 (print) ISBN 978-5-16-108689-6 (online) В монографии представлено исследование механизмов логистической координации в закупочной деятельности российских и иностранных компаний, работающих на рынке Россйской Федерации. Определены показатели для оценки эффективности межорганизационной логистической координации в закупках, показана их взаимосвязь в системе логистического менеджмента компаний и определены альтернативы выбора механизмов координации в закупочной деятельности предприятий. Существенное внимание отведено изучению механизмов совместного планирования, гармонизации руководящей документации, согласованию операционных закупочных процедур, ресурсной интеграции, определено их влияние на конкурентоспособность интегрированных цепочек поставок. Автором показано, что решающими альтернативами выбора тех или иных механизмов координации для предприятий — участников цепей поставок являются этапы жизненного цикла в отношениях с поставщиками, категории поставщиков, их количество, стиль отношений с контрагентами, категории закупаемых материальных ресурсов и др. Монография предназначена для научных работников, специалистов отделов закупок производственных и логистических компаний, преподавателей, аспирантов, магистрантов, бакалавров, специализирующихся по направлению «Логистика и управление цепями поставок». УДК 339.338(075.4) ББК 65.422 Р е ц е н з е н т ы: Проценко И.О., доктор экономических наук, профессор кафедры микроэкономики экономического факультета Российской академии народного хозяйства и государтсвенной службы при Президенте Российской Федерации; Смотрицкая И.И., доктор экономических наук, главный научный сотрудник, руководитель Центра исследования проблем государственного управления Института экономики Российской академии наук А в т о р: Абрамова Е.Р., кандидат экономических наук, доцент кафедры предпринимательства и логистики Российского экономического университета им. Г.В. Плеханова ISBN 978-5-16-016389-5 (print) ISBN 978-5-16-108689-6 (online) © Абрамова Е.Р., 2020

Оглавление Введение ............................................................................................................................................... 4 Глава 1. Влияние механизмов координации на продуктивность закупочной деятельности предприятий цепи поставок................................................ 5 Глава 2. Формирование взаимосвязанной системы показателей для оценки альтернатив выбора механизмов координации в закупках ...........................................................................................................................................20 Глава 3. Определение альтернатив использования механизмов совместной деятельности для создания партнерств в цепях поставок ..............................................................................................................................................34 Заключение ........................................................................................................................................46 Библиографический список .......................................................................................................48

Введение В настоящее время уровень издержек, связанных с закупками в России остается по-прежнему высоким. Как отмечено в докладе международной аудиторско-консалтинговой компании КПМГ «Модель зрелости закупок. Анализ функции закупок в российских компаниях» на сегодняшний день «доля стоимости закупаемых товарно-материальных ценностей и услуг в выручке различных компаний варьируется от 25% до 65% в зависимости от профиля компании и, соответственно, как правило, оказывает определяющее влияние на себестоимость продукции и, как следствие, на финансовый результат.» [15] Представляется, что проблемы современной российской логистики в сфере закупок в значительной мере, определяются недостаточным развитием партнерских отношений между поставщиками и потребителями и, как следствие, низким уровнем (а, во многих случаях, просто отсутствием) даже базовой межорганизационной координации. Такая ситуация приводит к дополнительным и совершенно необоснованным затратам на закупки, не позволяя участникам цепи поставок успешно конкурировать на рынке. При этом, как показывает практика, поставщики, потребители, логистические посредники в ходе своей хозяйственной деятельности далеко не всегда осознают, каков фактический уровень их координации с предприятиями-партнерами и какие регулирующие механизмы (с точки зрения силы их воздействия) целесообразно использовать в закупочной деятельности для преодоления «барьеров» в отношениях с контрагентами. [1] В связи с этим c целью повышения согласованности действий участников цепей поставок актуальным, по мнению автора, становится исследование состояния механизмов логистической координации в закупочной деятельности российских и иностранных компаний, работающих на рынке РФ, определение уровня логистической координации на основе проведения сравнительного анализа предприятий различных отраслей и, на этой основе, формирование взаимосвязанной системы показателей для оценки эффективности межорганизационной логистической координации в закупках.

Глава 1. ВЛИЯНИЕ МЕХАНИЗМОВ КООРДИНАЦИИ НА ПРОДУКТИВНОСТЬ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ЦЕПИ ПОСТАВОК Изучение тенденций современной российской логистики подтверждает прямую зависимость величины логистических издержек в себестоимости готовой продукции от уровня межорганизационной координации участников цепей поставок в сфере закупок. Чем более согласованными становятся отношения производственных, торговых, транспортных предприятий, складских операторов, тем больше возможностей для оптимизации затрат и, соответственно, роста конкурентоспособности как отдельных компаний-партнеров, так и цепи поставок. [24] Вместе с тем, как показывает практика, многие российские производственные и сервисные предприятия в настоящее время работают на 1–3 уровнях зрелости закупок, в то время как для большинства европейских компаний, работающих на аналогичных рынках характерен 4–5 уровень зрелости. Такой разрыв свидетельствует о значительных резервах российских предприятий и, соответственно, дополнительных возможностях для оптимизации издержек, к основным из которых, по мнению автора относится применение в практике закупочной деятельности компаний механизмов совместной деятельности: совместного планирования, гармонизации руководящей документации в области процессного управления закупками, согласования операционных процедур, мотивации персонала за общий конечный результат, ресурсной интеграции (совместного использования материальных, информационных, трудовых ресурсов). Исследование состояния указанных механизмов координации было выполнено автором по нескольким группам российских и зарубежных предприятий, работающих на рынке РФ. К ним относятся: производственные (легкая и пищевая промышленность), оптовые и розничные торговые предприятия, транспортные экспедиторы, строительные компании. Как показал проведенный анализ более 80% руководителей обследованных предприятий осознают важность партнерства с поставщиками и намерены его развивать. Более того, по состоянию на 01.05.2020 доля совместных работ с поставщиками превышает

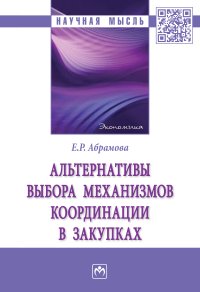

20% в общем объеме закупочной деятельности компаний (в сравнении с 13–15% на аналогичную дату 2019 года). Анализ отчетности предприятий подтверждает указанную тенденцию. При этом, наиболее активно формируются взаимоотношения компаний в сфере совместного планирования, разработки и применения гармонизированной руководящей документации, согласования операционных закупочных процедур. Наименьшее развитие пока получают инструменты мотивации персонала за конечные результаты совместной деятельности, а также совместное использование материальных и трудовых ресурсов. Уровень использования указанных механизмов координации иллюстрируют параметры результативности и возможных потерь от взаимодействия с компаниями-партнерами (подробнее рассмотренные во втором разделе монографии). В связи с этим, оценка как результативности, так и потерь участников закупочного процесса на основе анализа динамики наиболее важных показателей, непосредственно иллюстрирующих результат совместной деятельности предприятий-партнеров представляется особенно актуальной. Основным параметром результативности совместной деятельности участники исследования называют рентабельность. Темпы прироста этого параметра в результате использования различных механизмов координации на начало 2020 года демонстрируют 45,4% компаний. В основном это предприятия, увеличившие количество поставщиков-партнеров за последние 3 года на 10–30%. В итоге, доля ключевых поставщиков, во взаимодействии с которыми активно развивается совместная деятельность составляет, в среднем, около 25% в общей базе поставщиков таких компаний. На рис. 1 представлена зависимость темпов прироста рентабельности от уровня использования механизмов координации в закупочной деятельности предприятий-партнеров. На диаграмме просматривается прямая связь между приростом рентабельности и развитием различных форм взаимной деятельности. При этом наибольшие разрывы в уровне использования механизмов координации (компаний с нулевыми темпами прироста рентабельности и предприятиями, демонстрирующими темпы прироста 5–10%) имеют место по направлениям: согласование операционных функций (0,36 балла), гармонизация (0,34 балла), использование единого информационного пространства (0,30 балла), совместное планирование (0,22 балла). Все это свидетельствует о наибольшем влиянии указанных направлений взаимодействия на результативность закупочной деятельности предприятий. Результативность их применения отмечена экспертами на уровне 9–10 баллов

по 10-балльной шкале, а риски лишь на 1–2 балла. В частности,

несмотря на опасения предприятий в использовании общего информационного пространства (о чем было сказано выше), тем

не менее развитие этого механизма обеспечивает компаниям устойчивый прирост рентабельности. В то же время по направлению

«привлечение персонала поставщиков к выполнению закупочных

0,48

0,26

0,14

0,06

0,08

0,02

0,22

0,7

0,6

0,5

0,15

0,2

0,32

0,2

Доля использования механизмов координации

в зазакупочной деятельности компаний

партнеров

(доля)

Механизмы координации

—

предприятия, не имеющие темп

прироста

рентабельности

— предприятия, показавшие темпы прироста

рентабельности 5–10%

7

6

5

4

3

2

1

Условные обозначения:

Используемые механизмы координации:

1 — Совместное планирование;

2 — Гармонизация руководящей документации в сфере закупок;

3 — Согласование операционных процедур;

4 — Совместное использование материальных ресурсов;

5 — Применение единой системы мотивации персонала за конечные

результаты совместной деятельности;

6 — Использование единого информационного пространства;

7 —Привлечение персонала поставщиков к выполнению закупочных

процедур.

Рис. 1. Зависимость темпов прироста рентабельности от уровня использования механизмов координации в закупочной деятельности предприятийпартнеров. (средние значения по состоянию на 01.01.2020).

процедур» более высокое значение у компаний, не получивших прироста рентабельности, что объясняется дополнительными инвестициями в обучение персонала стратегических поставщиков, расходами на организацию рабочих мест, оформление отношений с привлеченными специалистами и др. Подобная тенденция прослеживается и по другим наиболее важным параметрам закупочной деятельности компаний. Положительную динамику по показателю оборачиваемости оборотных средств (в результате использования механизмов совместной деятельности) демонстрируют около 40% компаний-партнеров. Однако примерно 9% указывают на замедление оборачиваемости за 2019 год, в среднем, на 10%. Представляется, что это может быть связано с реализацией программы экономической поддержки поставщиков-партнеров (средняя доля которых составляет до 30% в общей базе поставщиков таких компаний), формированием дополнительных запасов с целью их совместного использования и др. Как следует из диаграммы на рис. 2 наибольшее влияние на ускорение оборачиваемости оборотных средств оказало взаимодействие компаний в направлении совместного планирования. В частности, предприятия, имеющие 10–20%-е ускорение оборачиваемости отмечают наибольшую долю (0,7) и максимальный эффект от использования этого механизма координации (9,8 баллов по 10-ти балльной шкале оценок) и минимальные риски (1–2 балла). При этом прослеживается любопытная тенденция, связанная с привлечением персонала поставщиков к выполнению закупочных процедур. По этому виду совместной деятельности более высокие значения демонстрируют те компании, оборачиваемость оборотных средств которых за последний год не претерпела изменений. (Таже тенденция была отмечена на рис. 15 по показателю рентабельности.) Представляется, что (как уже было сказано выше), такое положение дел определяется дополнительными затратами на включение представителей поставщиков в закупочный процесс (например, специалистов отдела сбыта) предприятий-партнеров. Также следует заметить, что при использовании именно этого механизма координации компании предполагают достаточно высокие потенциальные потери (по средним оценкам 6,5 баллов по 10-ти балльной шкале). Причем около 20% предприятий, принявших участие в исследовании, расценивают эти потери на уровне 9–10 баллов. Наиболее важными показателями, непосредственно связанными с рассмотренными параметрами, являются затраты и прибыль. Для понимания степени влияния этих показателей на формирование

Рис. 2. Зависимость оборачиваемости оборотных средств от уровня использования механизмов координации в закупочной

деятельности предприятий-партнеров (Средние значения по состоянию на 01.01.2020)

0,7

0,3

0,2

0,12

0,12

0,07

0,12

0,37

0,3

0,2

0,05

0,1

0,15

0,2

Доля использования механизмов

координации в закупочной деятельности

компаний- партнеров (доля)

Механизмы координации

предприятия, показавшие ускорение оборачиваемости оборотных средств на 10–20%

предприятия, не имеющие динамики показателя оборачиваемости оборотных средств

1 2 3 4 5

6 7

рентабельности предприятий представляется интересным провести их комплексную оценку. В частности, 46% компаний-участников исследования отметили динамику величины затрат на закупки в течение последнего года. При этом 23% из них указали на повышение этих затрат, в среднем, на 15% и такое же количество — 23% на сокращение этих расходов примерно на 10%. Наибольшая разница между предприятиями, сократившими и увеличившими затраты на закупки, имеет место по механизму совместного планирования (0,47 ед.), а также формированию единого информационного пространства (0,34 ед.). (рис. 3). Однако, если по информационной прозрачности наиболее высокий уровень использования этого механизма координации демонстрируют компании, показавшие сокращение затрат на закупки, то по совместному планированию наоборот: те предприятия, которые показали значительную долю использования этого механизма взаимодействия с поставщиками, (а также его высокую результативность (9–10 баллов) и несущественные риски (1–2 балла), в то же время демонстрируют рост затрат на закупки. Такая ситуация может свидетельствовать о том, что, в целом ряде случаев, построение взаимовыгодных отношений с поставщиками на основе совместного планирования требует дополнительных инвестиций материальных и финансовых ресурсов, что, в свою очередь может приводить к увеличению расходов, связанных с закупками. Интересным представляется оценка уровня использования механизмов координации как компаний, сокративших затраты на закупки, так и тех, у которых этот показатель в течение 2019 г. не претерпел изменений. Как видно на рис. 3, несмотря на разность затрат по механизмам совместного планирования и информационной прозрачности такие компании имеют практически одинаковые уровни взаимодействия с партнерами. Все это подтверждает предположение о том, что оптимальный уровень межорганизационной логистической координации в закупочной деятельности участников цепей поставок определяется результативностью не отдельных инструментов, а взаимодействием (и взаимным влиянием) всего комплекса механизмов координации.В соотношении с затратами любопытным представляется оценка динамики прибыли. Результаты проведенного исследования показывают устойчивую зависимость роста прибыли от степени использования механизмов взаимной деятельности поставщиков и потребителей. В частности, 61,5% компаний продемонстрировали прирост прибыли за 2019 год, в среднем, на 16,6%. При этом наибольшая разница между пред