Методология учетно-аналитического обеспечения системы управления инновационной деятельностью

Методология учетно-аналитического обеспечения инновационной деятельности: ключевые аспекты

В монографии рассматривается методология учетно-аналитического обеспечения системы управления инновационной деятельностью, направленная на совершенствование информационного обеспечения на микро-, мезо- и макроуровнях. Авторы формируют терминологический аппарат, обосновывают место, цели и задачи учетно-аналитической функции управления для внутренних и внешних пользователей, принимающих инвестиционные решения, а также для субъектов контроля использования ресурсов.

Организационно-правовые основы инновационной деятельности

Авторы анализируют уровень развития и нормативное регулирование инновационной деятельности в России и за рубежом, отмечая отставание России от мировых лидеров. Ключевой проблемой является недостаточный спрос на инновации и неэффективная структура управления. Рассматривается неравномерность инновационной деятельности по отраслям, анализируются показатели инновационной активности, объемы производства и реализации инновационных продуктов. Отмечается низкий уровень рентабельности инновационных предприятий, сдерживающий приток капитала. Авторы анализируют нормативную базу, включая Доктрину развития российской науки и закон «О науке и государственной научно-технической политике», а также этапы создания инновационного продукта. Рассматриваются основные направления государственной политики в области развития инновационной системы, включая создание системы государственной поддержки коммерциализации результатов интеллектуальной деятельности.

Особенности бухгалтерского учета и налогообложения инновационных организаций

В монографии рассматриваются особенности бухгалтерского учета и налогообложения инновационных организаций. Авторы анализируют вопросы идентификации, оценки и амортизации нематериальных активов (НМА), являющихся результатом инновационной деятельности. Рассматриваются различные подходы к учету НМА, основанные на положениях национальных и международных стандартов. Авторы анализируют особенности признания доходов и расходов для целей финансового учета и налогообложения, которые могут влиять на финансовые результаты и искажать реальную стоимость инновационных активов. Рассматриваются вопросы налогообложения инновационной деятельности и инновационных активов организаций, включая факторы, сдерживающие инновационную активность, и предлагаются меры по снижению налоговой нагрузки.

Методический инструментарий экономического анализа инновационной деятельности

Авторы рассматривают понятие и виды результативности инновационной деятельности организации, предлагая определение результативности как комплексной оценочной характеристики. Выделяются три группы заинтересованных субъектов, оценивающих результативность инновационной деятельности: администрация, пользователи с прямым финансовым интересом и пользователи с непрямым финансовым интересом. Рассматриваются качественные характеристики и критерии оценки результативности инновационной деятельности, включая принципы формирования системы аналитических индикаторов. Предлагается использование коэффициента устойчивости экономического роста (RSEG) для оценки результативности, а также методика факторного анализа.

Факторный анализ и оценка резервов роста

В заключительной главе рассматривается формирование информационной базы факторного анализа инновационной деятельности, включая виды экономической информации и критерии ее качества. Авторы анализируют управление инновационными активами на основе результатов факторного анализа, включая идентификацию, инвентаризацию, оценку, учет и трансферт прав. Рассматривается методика инвестиционного проектирования в инновационной деятельности, включая определение возможности отбора альтернативных инвестиционных проектов, анализ количественных и качественных преимуществ, оценку рисков и экспертный анализ.

- ВО - Магистратура

- 38.04.01: Экономика

- 38.04.02: Менеджмент

- Аспирантура

- 38.06.01: Экономика

МЕТОДОЛОГИЯ УЧЕТНО АНАЛИТИЧЕСКОГО ОБЕСПЕЧЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТЬЮ Н.С. ПЛАСКОВА Т.А. ПОЛЯНСКАЯ Н.А. ПРОДАНОВА Москва ИНФРА-М 2020 МОНОГРАФИЯ

УДК 657(075.4) ББК 65.052 П37 Пласкова Н.С. П37 Методология учетно-аналитического обеспечения системы управ ления инновационной деятельностью : монография / Н.С. Пласкова, Т.А. Полянская, Н.А. Проданова. — Москва : ИНФРА-М, 2020. — 179 с. — (Научная мысль). — DOI 10.12737/monography_5d412b2b488 8f3.52574547. ISBN 978-5-16-015052-9 (print) ISBN 978-5-16-107550-0 (online) В монографии представлены теоретические, методологические и ме тодические разработки, направленные на совершенствование системы информационного обеспечения инновационной деятельности на микро-, мезо- и макроуровнях управления. Сформирован терминологический и структурирован понятийно-видовой аппарат исследования, обоснованы место, цель и задачи учетно-аналитической управленческой функции для обеспечения внутреннего менеджмента инновационных предприятий и внешних субъектов, принимающих инвестиционные решения относительно финансирования инновационных проектов, а также субъектов, осуществляющих контроль использования государственных и частных финансовых ресурсов, стимулирующих инновационные направления развития экономики страны. Предназначена для студентов бакалавриата и магистратуры, аспирантов, обучающихся по направлениям подготовки «Экономика», «Менеджмент», «Государственное и муниципальное управление», а также для научных работников, преподавателей вузов и практических специалистов в области учета, анализа, аудита, планирования, внутреннего контроля и управления организацией. УДК 657(075.4) ББК 65.052 Р е ц е н з е н т ы: Е.В. Лисицына, доктор экономических наук, профессор, руководитель программы «MBA – Финансовый менеджмент» Московской международной высшей школы бизнеса «МИРБИС» (Института); Ж.А. Кеворкова, доктор экономических наук, профессор Финансового университета при Правительстве Российской Федерации ISBN 978-5-16-015052-9 (print) ISBN 978-5-16-107550-0 (online) © Пласкова Н.С., Полянская Т.А., Проданова Н.А., 2020

Введение Инновационная деятельность экономических субъектов хозяй ствования направлена на достижение конкурентных преимуществ посредством создания высокоинтеллектуальных активов, обеспечивающих лидирующее положение на рынках за счет освоения наукоемких производств, внедрения передовых технических, технологических и организационных новаций, изобретений, разработок. Реализация инновационных программ в предприятиях раз личных отраслей экономики способствует росту капитализации бизнеса за счет формирования внутреннего гудвилла, основанного на интеллектуальном человеческом капитале, высоком профессионализме и креативности подходов в решении различных управленческих задач. В России существует тринадцать официально признанных нау коградов, включающих свыше 40 исследовательских и учебных институтов Российской академии наук, множество отраслевых НИИ, КБ и научно-производственных объединений, осуществляющих научно-исследовательскую и внедренческую деятельность в различных сферах (разработка ядерно-физических и нанотехнологий; ракетной и авиационной техники; информационно-телекоммуникационных систем; новых материалов и химических продуктов; энергетики, экологии, фармакологии и медицины). По результатам ежегодных исследований оценки экономик 143-х стран Международной бизнес-школы INSEAD, Всемирной организации интеллектуальной собственности (WIPO) и Корнелльского университета Россия заняла 49-е место в рейтинге инновационности.1 По данным доклада «Глобальный инновационный индекс» (Global Innovation Index) об инновационном уровне развития 128 стран, опубликованного в 2016 г., Россия заняла 43-е место по уровню инновационной активности. Наиболее конкурентоспособными сторонами российской инновационной системы в 2016 году признаны качество человеческого капитала (30-е место в рейтинге) и доля осуществляемых расходов на НИОКР в ВВП (32-е место). Среди наиболее слабых сторон — качество кооперационных связей (126-е место), доступность финансовых ресурсов (124-е место), качество рыночной инфраструктуры (111-е место). В современной России созданию национальной инновационной системы как основному фактору экономического роста и стра 1 How to Design a National Innovation System in a Time of Global Innovation Networks: A Russian Perspective. URL: http://www.wipo.int/edocs/pubdocs/ en/wipo_pub_gii_2016-chapter13.pdf.

тегическому приоритету государственной политики, системное внимание стало уделяться лишь со второй половины 2000-х годов с отставанием на 25–30 лет от реализации инновационной политики в развитых странах, которые начали этот процесс с 80-х годов прошлого века. Российская наука в течение последних 20 лет не обеспечивает потребностей отечественных предприятий в модернизации. Капитализация высокого интеллектуального ресурса вплоть до сегодняшнего дня происходила преимущественно за пределами нашей страны. Во многом сложившаяся ситуация объясняется тем, что фактически до середины 2000-х гг. научный фактор не входил в число стратегических государственных приоритетов России. Научная деятельность созданных в период государственной экономики России и в небольшом числе сохранившихся НИИ и КБ на рубеже веков практически не обеспечивали создания условий, необходимых для активизации факторов экономического и социального роста на основе наукоемких технологий, изобретений, новаций. Несмотря на реализуемый в настоящее время в нашей стране политический курс, направленный на построение инновационной модели экономического роста, под воздействием целого спектра объективных и субъективных причин (внешних и внутренних) сохраняется низкий уровень инновационной активности. Крайне негативными оказались международные политические события и их экономические последствия для российской экономики, начавшиеся с конца 2014 г., которые негативно повлияли на развитие интеллектуального сектора. Проблема нехватки внутренних финансовых и иных ресурсов из-за резкого ограничения доступа к зарубежным рынкам, отток интеллектуального человеческого капитала, недостаточная техническая и технологическая обеспеченность внедренческого сегмента в значительной мере тормозят развитие инновационной деятельности. Серьезной сдерживающей причиной является нерешенность проблем в правовой, финансовой, учетно-аналитической и информационной сфере. От правильной организации учета инвестиционных затрат и последующих экономических выгод от коммерческого использования инновационных активов, прозрачности корпоративной отчетности зависит заинтересованность инвесторов в финансировании не только завершающей коммерческой стадии реализации инновационных проектов, но и вовлечению государственного и частного капитала в сферу фундаментальных научных разработок. Адекватная оценка результативности инновационной деятельности, основанная на принципе информационной прозрачности деятельности предприятий-разработчиков и внедренческих

компаний, должна способствовать повышению их имиджа, формированию рынка инновационных продуктов и дальнейшему притоку финансовых ресурсов в инновационную сферу экономики. Актуальность настоящего исследования определяется необхо димостью достижения экономическими субъектами России значительных результатов в области развития сектора исследований и разработок, производственной, инновационной и инвестиционной деятельности для достижения целевых значений показателей экономического развития, определенных соответствующими положениями законодательства в части создания и модернизации высокопроизводительных рабочих мест, увеличения объема инвестиций, увеличения доли продукции высокотехнологичных и наукоемких отраслей экономики в валовом внутреннем продукте, увеличения производительности труда, что будет способствовать укреплению конкурентоспособности страны.

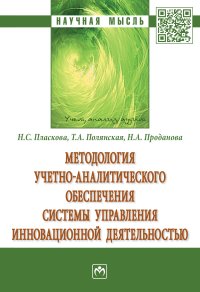

Глава 1 ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ОСНОВЫ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ 1.1. АНАЛИЗ УРОВНЯ РАЗВИТИЯ И НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ В РОССИИ И ЗА РУБЕЖОМ Современный этап развития инновационной деятельности в России осуществляется с заметным отставанием от стран — мировых лидеров инновационного развития. Несмотря на реализуемый в настоящее время государственный курс, направленный на построение инновационной модели экономического роста, сохраняется достаточно низкий уровень инновационной активности. Под воздействием целого спектра объективных и субъективных факторов экономические субъекты не проявляют значительного интереса к интеллектуальным направлениям деятельности и внедрению новых инновационных продуктов в производство. Ключевой причиной, тормозящей инновационное развитие российской экономики, является недостаточный спрос на инновации, а неэффективная структура управления инновационной деятельностью на микро-, мезо- и макроуровнях создает избыточный перекос в сторону закупки готового оборудования, главным образом, за рубежом в ущерб внедрению даже имеющихся новых российских Риc. 1. Удельный вес инновационно-технологических предприятий в общем числе предприятий промышленного производства, %1 1 Журнал Форсайт. № 2. 2016.

разработок. Инновационная активность промышленного производства, измеренная долей предприятий, осуществляющих нововведения в технологические процессы в России и за рубежом, отражена на риc. 1. Развитие инновационной деятельности в России происходит неравномерно по отраслям и видам экономической деятельности, что следует из содержания табл. 1. В подтверждение неравномерности инновационной деятельности, освоения производств, основанных на передовых достижениях науки и техники в нашей стране приведены данные об объемах производства и реализации инновационных продуктов в разрезе видов экономической деятельности (табл. 2). Таблица 1 Инновационная деятельность организаций России по видам экономической деятельности1 Удельный вес организаций, осуществлявших инновации отдельных типов, в общем числе органи заций, % технологические маркетинговые организаци онные 2014 2015 2016 2014 2015 2016 2014 2015 2016 Всего по добывающим, обрабатывающим производствам, производству и распределению электроэнергии, газа и воды 9,4 9,3 9,6 2,4 2,5 2,5 3,7 3,4 3,5 Добыча полезных ископаемых 5,8 6,6 6,8 0,2 0,4 0,7 3,1 2,9 3,9 добыча топливноэнергетических полезных ископаемых 7,0 8,0 9,0 0,3 0,6 1,1 3,8 3,9 5,8 добыча полезных ископаемых, кроме топливно-энергетических 4,2 4,8 3,9 0,2 0,2 0,2 2,2 1,7 1,2 Обрабатывающие производства 11,5 11,3 11,6 3,4 3,4 3,4 4,3 4,0 4,1 1 Источник: официальный сайт Росстата, Россия в цифрах, 2016.

Удельный вес организаций, осуществлявших инновации отдельных типов, в общем числе органи заций, % технологические маркетинговые организаци онные 2014 2015 2016 2014 2015 2016 2014 2015 2016 производство пищевых продуктов, включая напитки, и табака 9,5 9,5 9,6 4,2 4,5 4,8 2,5 2,6 3,1 текстильное и швейное производство 6,9 7,5 7,2 2,8 2,1 1,2 2,5 2,1 2,2 производство кожи, изделий из кожи и производство обуви 5,5 8,1 5,8 5,5 2,2 2,2 3,9 4,4 3,6 обработка древесины и производство изделий из дерева 3,5 4,1 3,8 1,0 1,3 1,7 1,6 2,0 2,7 целлюлозно-бумажное производство; издательская и полиграфическая деятельность 2,6 3,0 2,8 0,9 1,0 0,8 1,1 1,2 1,0 производство кокса и нефтепродуктов 32,7 30,2 31,7 7,1 6,6 5,8 15,3 14,2 11,5 химическое производство 23,6 23,3 21,4 6,3 7,1 5,3 9,4 7,6 6,3 производство резиновых и пластмассовых изделий 11,5 9,6 10,3 3,9 3,2 3,0 4,5 3,2 3,6 производство прочих неметаллических минеральных продуктов 7,1 7,2 8,4 1,5 2,4 1,9 3,1 2,8 2,8 металлургическое производство и производство готовых металлических изделий 12,9 13,2 13,3 3,3 2,9 2,6 5,2 5,0 4,6 производство машин и оборудования 14,9 14,8 15,3 4,3 4,1 4,3 6,1 6,0 5,8 Продолжение таблицы 1

Удельный вес организаций, осуществлявших инновации отдельных типов, в общем числе органи заций, % технологические маркетинговые организаци онные 2014 2015 2016 2014 2015 2016 2014 2015 2016 производство электрооборудования, электронного и оптического оборудования 25,7 24,3 24,9 5,4 5,8 6,5 8,6 7,5 8,1 производство транспортных средств и оборудования 19,2 19,0 19,7 5,1 4,0 3,7 9,9 7,9 7,8 прочие производства, не включенные в другие группировки обрабатывающих производств 15,7 14,1 15,0 4,3 4,3 5,2 5,4 6,2 7,2 Производство и распределение электроэнергии, газа и воды 4,3 4,3 4,7 0,2 0,4 0,4 2,0 1,9 1,6 Всего по связи, деятельности, связанной с использованием вычислительной техники и информационных технологий, научным исследованиям и разработкам, предоставлению прочих видов услуг 4,2 5,1 7,8 1,4 1,6 1,9 2,2 2,8 3,0 связь 11,2 11,9 11,1 6,4 6,5 5,5 5,7 6,1 4,6 деятельность, связанная с использованием вычислительной техники и информационных технологий 8,1 8,7 7,9 1,5 1,5 1,2 2,7 3,3 2,8 научные исследования и разработки ... ... 28,8 ... ... 4,6 ... ... 8,5 предоставление прочих видов услуг 2,6 3,5 3,6 0,5 0,8 0,9 1,6 2,1 1,9 Окончание таблицы 1

Таблица 2 Объем инновационных товаров, работ, услуг Российской Федерации по видам экономической деятельности1 Объем инновационных товаров, работ, услуг, млн руб. В % от общего объема отгруженных товаров, выполненных работ, услуг 2013 2014 2015 2013 2014 2015 Всего по добывающим, обрабатывающим производствам, производству и распределению электроэнергии, газа и воды 877684,8 1165747,6 1847370,4 4,6 4,9 6,1 Добыча полезных ископаемых: 122998,3 151581,1 516779,7 2,7 2,7 6,7 добыча топливно-энергетических полезных ископаемых 111636,8 143117,4 506198,0 2,8 3,0 7,5 добыча полезных ископаемых, кроме топливно-энергетических 11361,5 8463,7 10581,7 2,2 1,2 1,1 Обрабатывающие производства: 713042,6 990624,4 1309228,6 6,1 6,7 6,8 производство пищевых продуктов, включая напитки, и табака 101767,1 117788,3 116193,1 4,8 4,9 4,1 текстильное и швейное производство 4229,2 3787,9 2996,1 4,7 3,3 2,3 производство кожи, изделий из кожи и производство обуви 1615,9 686,4 531,5 6,1 2,3 1,4 обработка древесины и производство изделий из дерева 2610,3 2670,0 2546,8 2,1 1,7 1,3 целлюлозно-бумажное производство; издательская и полиграфическая деятельность 9778,5 19812,1 31252,3 2,7 4,4 5,9 производство кокса и нефтепродуктов 40472,7 112621,7 93082,1 1,6 3,9 2,3 1 Источник: официальный сайт Росстата, Россия в цифрах, 2016