Мир новой экономики, 2013, № 2

Покупка

Основная коллекция

Тематика:

Экономика. Бухгалтерский учет. Финансы

Наименование: Мир новой экономики

Год издания: 2013

Кол-во страниц: 80

Дополнительно

Вид издания:

Журнал

Артикул: 705263.0001.99

Тематика:

ББК:

УДК:

ГРНТИ:

Скопировать запись

Фрагмент текстового слоя документа размещен для индексирующих роботов.

Для полноценной работы с документом, пожалуйста, перейдите в

ридер.

Редакционный совет Председатель совета — с. н. сильвестров, д-р экон. наук, профессор, проректор Финуниверситета, Заслуженный экономист; в. в. Герасименко, д-р экон. наук, профессор, зав. кафедрой маркетинга МГУ им. М. В. Ломоносова; а. Ю. Грибов, канд. экон. наук, председатель Совета директоров КБ «Платина»; Г. П. Журавлева, д-р экон. наук, профессор, руководитель научной школы «Экономическая теория» РЭУ им. Г. В. Плеханова, Заслуженный деятель науки РФ; Л. М. кветной, канд. экон. наук, член Совета директоров КБ «Национальный стандарт»; Я. М. Миркин, д-р экон. наук, профессор, научный руководитель Института финансовых рынков и прикладной экономики Финуниверситета, зав. отделом международных рынков капитала ИМЭМО РАН, председатель Совета директоров ИК «Еврофинансы»; Р. М. нуреев, д-р экон. наук, профессор, руководитель Департамента экономической теории Финуниверситета, зав. кафедрой «Макроэкономика» Финуниверситета, Заслуженный работник высшей школы РФ; а. а. Пороховский, д-р экон. наук, профессор, зав. кафедрой политической экономии экономического факультета МГУ им. М. В. Ломоносова; д. е. сорокин, д-р экон. наук, профессор, член-корреспондент РАН, первый заместитель директора Института экономики РАН, зав. кафедрой «Макроэкономическое регулирование» Финуниверситета; а. в. Холопов, д-р экон. наук, профессор, декан факультета Международных экономических отношений МГИМО (Университет МИД РФ). МеЖдунаРодный издатеЛьский совет д. диккинсон, д-р, профессор, руководитель Департамента экономики Бирмингемского университета (Великобритания); П. Леочи, д-р, профессор университета Саленто г. Лечче (Италия); а. Мазараки, ректор Киевского национального торгово-экономического университета (Украина); н. Павлов, д-р экон. наук, профессор Государственного университета национального и международного хозяйства, зам. председателя Экономического и социального совета Республики Болгарии, зам. председателя Союза экономистов Болгарии (Болгария); Г. симон, д-р, профессор, председатель правления «Саймон, Кухер энд партнерс стрэтэджи энд маркетинг консалтенс» в Бонне (ФРГ) и Кембридже (США); т. Хаймер, д-р, профессор Франкфуртской школы финансов и менеджмента/Университет (ФРГ); с. Хан, руководитель Департамента экономики Блумбсбергского университета, д-р, профессор (США); Х. Хирш-крайсен, д-р, профессор Дортмундского технологического университета (ФРГ). РедакционнаЯ коЛЛеГиЯ Главный редактор — н. н. думная, д-р экон. наук, профессор, зав. кафедрой «Микроэкономика» Финуниверситета, Заслуженный работник высшей школы РФ; а. Ю. Юданов, заместитель главного редактора, д-р экон. наук, профессор кафедры «Микроэкономика» Финуниверситета; а. с. Генкин, заместитель главного редактора, д-р экон. наук, профессор, член-корреспондент РАЕН; с. в. казанцев, заместитель главного редактора, д-р экон. наук, профессор, заместитель директора Института экономики и организации промышленного производства СО РАН, главный научный сотрудник Финуниверситета; Л. М. куприянова, канд. экон. наук, доцент кафедры «Экономический анализ» Финуниверситета, директор инновационного центра прикладных научных исследований «РИМ Университет»; М. Б. Медведева, канд. экон. наук, профессор кафедры «Мировая экономика и международные финансовые отношения» Финуниверситета; Г. Л. Подвойский, канд. экон. наук, советник генерального директора Международного союза экономистов, член-корреспондент Международной академии менеджмента; Б. Б. Рубцов, д-р экон. наук, профессор, зав. кафедрой «Финансовые рынки и финансовый инжиниринг» Финуниверситета; в. н. сумароков, д-р экон. наук, профессор, декан факультета «Международные экономические отношения» Финуниверситета. THE WORLD OF NEW ECONOMY Мир новой эконоМики Журнал научных гипотез и успешных бизнес-решений 2/2013 Журнал издается при содействии:

Мир новой экономики № 2/2013 навиГатоР © Журнал «МИР НОВОЙ ЭКОНОМИКИ». Свидетельство ПИ № ФС77-29915. Издается с 2007 г. Усл. печ. л. 9,3. Тираж 151 экз. Учредители: ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации» и Н. Н. Думная Главный редактор н. н. думная Заведующий редакцией научных журналов в. а. Шадрин Выпускающий редактор Ю. М. анютина Корректоры о. Ф. Федосова, М. с. Лещинер Верстка с. М. ветров Адрес редакции: 125993, ГСП-3, Москва, Ленинградский пр., 51, д. 3, к. 104. Тел.: 8 (499) 943-95-78, 8 (499) 943-99-09. E-mail: info@worldneweconomy.ru, yumanyutina@fa.ru; сайт: www.fa.ru. Мнение редакции и членов редколлегии может не совпадать с мнением авторов. Перепечатка материалов только с письменного разрешения редакции. Ссылка на журнал обязательна. Подписано в печать: 17.02.2014 Формат 60 × 84 1/8 Заказ № 23 от 17.02.2014 Отпечатано: в ОПП (Настасьинский пер., д.3, стр. 1) Издательства Финуниверситета сЛово РектоРа . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4 новый куРс — РевоЛЮционнаЯ РеФоРМа С. Н. Сильвестров уроки прошлого как воспоминание о будущем (сходство и различие кризисов) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6 Р. М. Нуреев американский опыт выхода из великой депрессии: уроки истории для современности . . . . . . . . . . . . . . . . . . . . . . . . . . . .11 Е. М. Найденова Реформы «нового курса» Ф. д. Рузвельта на фоне кейнсианской революции . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23 Ю. В. Латов Можно ли было избежать «идеального шторма»? (Ретропрогнозирование великой депрессии) . . . . . . . . . . . . . . . .28 А. В. Лапонов великая депрессия и ее преодоление . . . . . . . . . . . . . . . . . . . . . . . .34 П. В. Арефьев достижения и «заблуждения» политики «нового курса» Ф. д. Рузвельта . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .40 S. M. Khan 21st Century Global Economic Crisis: Relevance to the New Deal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .45 Н. Н. Становова «новый курс» Рузвельта: способ преодоления великой депрессии или ее продления? . . . . . . . . . . . . . . . . . . . . . . .51 Ф. д. РузвеЛьт — чеЛовек и РеФоРМатоР С. В. Ксензов Роль личности и «команды» в борьбе с мировым экономическим кризисом . . . . . . . . . . . . . .55 М. М. Скибицкий Многогранный гений . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .64 Г. В. Будкевич Ф. д. Рузвельт как патриот и практик . . . . . . . . . . . . . . . . . . . . . . . . .69 С. Т. Махаматова Фактор гуманизма как основа «нового курса» Ф. д. Рузвельта . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .77

Мир новой экономики № 2/2013 NaviGatoR EDitoR’S-iN-CHiEF CoLUMN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4 tHE NEw DEaL — a REvoLUtioNaRy REFoRM S. N. Silvestrov Lessons from the past as a memory of the future (similarities and differences of crises) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 R. M. Nureev american experience out of the Great Depression: History lessons for the present . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 E. M. Naydenova Reforms of f. d. roosevelt’s «new Deal» and keynesian revolution . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 Y. V. Latov was it possible to avoid a «perfect storm»? (Retro prognosis of the Great Depression) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 А. V. Laponov the great depression and its overcoming . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34 P. V. Arefyev achievements and delusions of the «New Deal» policies of Franklin Delano Roosevelt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40 Saleem M. Khan 21st Century Global Economic Crisis: Relevance to the New Deal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 N. N. Stanovova New course «Roosevelt: ways to overcome the Great Depression and its prolongation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51 F. D. RooSEvELt: a MaN aND a REFoRMER S. V. Ksenzov the role of person and «command» in the struggle against the world economic crisis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55 M. M. Skibitskiy Multifaceted genius . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64 G. V. Budkevich F. D. Roosevelt: a patriot and an expert . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69 S. T. Makhamatova Factor of humanism as a basis for the «New Deal» of F. D. Roosevelt . . . . . . . . . . . . . . . . . . . . . . . . 77

Мир новой экономики № 2/2013 сЛово РектоРа «Пришло время сказать правду, всю правду откровенно и смело. Не пристало нам также уклоняться от честной оценки положения, в котором находится наша страна…». из инаугурационной речи Ф. Рузвельта, 4 марта 1933 года у стен капитолия. Ф инансовый университет при Правительстве РФ по инициативе Департамента экономической теории начал проводить серию международных конференций под общим названием «Великие экономисты и великие реформы». Целью этих конференций является объединение научных и творческих усилий российских ученых, способных на основе исторического анализа экономических воззрений сделать прогнозы направлений трансформации современной российской экономики, а также выявление наиболее талантливых и перспективных авторов с целью поддержки их научного потенциала. Финансовый университет при Правительстве РФ совестно с Международной ассоциацией институциональных исследований, Московским государственным университетом им. М. В. Ломоносова и Санкт-Петербургским государственным университетом провел I Международную научно-практическую конференцию «Кризисы, реформы, революции» (К 80-летию реформ Ф. Д. Рузвельта) из этого цикла. Она была приурочена к «круглой» годовщине реформ Ф. Д. Рузвельта, 32-го президента США от Демократической партии (с 1933 по 1945 г.). Заметим, что Рузвельт — единственный в истории США, кто четырежды избирался на пост президента страны. Историки ставят его в один ряд с другими выдающимися президентами США, такими как Дж. Вашингтон, Т. Джеферсон и А. Линкольн. Строго говоря, проводить эту конференцию следовало в середине лета, поскольку именно тогда исполнялось 80 лет после знаменитых «100 дней» президентства Франклина Делано Рузвельта — проведенных в марте-июне 1933 г. начальных реформ знаменитого «Нового курса». Эти реформы, как считается, привели не только к преодолению Великой депрессии, но и к формированию новой («кейнсианской») модели рыночного хозяйства — с сильным государственным регулированием. Реформы Ф. Д. Рузвельта, которые продолжались и после «100 дней», называют наиболее успешными в ХХ веке социально-экономическими реформами. Впрочем, нередко высказывается и диаметрально противоположная точка зрения — что рузвельтовские реформы привели к неэффективному огосударствлению экономики, которое не столько облегчило, сколько затруднило преодоление кризиса. Обсуждение «Нового курса» Ф. Д. Рузвельта является поэтому поводом к обсуждению не только событий 1930-х гг., но также и общих проблем регулирования и эволюции рыночного хозяйства. Чтобы быть более объективными в оценке «Нового курса», следует вспомнить, с какими огромными проблемами столкнулся Ф. Д. Рузвельт как президент США. Ведь именно они и подвигли его на беспрецедентные реформы. Масштабы кризиса были гигантскими. ВНП США сократился со 104 млрд долл. в 1929 г. до 56 млрд в 1933 г. Объем частных инвестиций за этот же период упал с 17,0 до 1,6 млрд долл. Промышленное производство сократилось на 32%. Разорилось более 130 тыс. компаний и около 890 тыс. фермерских хозяйств (15% общего их числа). Все 12 тыс. банков страны испытывали серьезные трудности, а многие из них прекратили свою деятельность из-за массового изъятия вкладов. Безработица составила более 14 млн человек. 2,5 млн человек остались без крова. Как политик Рузвельт постоянно поддерживал связь с населением, давал им надежду на лучшие времена. Он призывал американцев делиться имуществом, взаимно поддерживать друг друга, стремиться к единению и милосердию, которое, по его мнению, в буквальном смысле слова означало любовь. С 1933 г. по январь 1945 г. он 31 раз выступил по радио — основному для того времени СМИ. В своих выступлениях Рузвельт излагал все основные шаги по реализации своего «Нового курса», делая это на понятном каждому языке, объяснял, почему тот или иной закон, несмотря зачастую на его суровость, — в интересах нации. По свидетельствам очевидцев, выступлениям предшествовала тщательная подготовка: регулярное знакомство с письмами американцев, слежение за реакцией прессы. Эти радиовыступления составили сборник под М. а. ЭскиндаРов, ректор Финансового университета при Правительстве Российской Федерации, доктор экономических наук, профессор M. a. Eskindarov, chairman of the Board, rector, Financial University

Мир новой экономики № 2/2013 сЛово РектоРа названием «Беседы у камина». В настоящее время они доступны нашему читателю, так как книга издана на русском языке. В первые сто дней своего президентства (начавшегося в марте 1933 г.) Ф. Д. Рузвельт осуществил ряд важных реформ. Был принят ряд законов и специальных программ. В первую очередь была осуществлена Программа поддержки банков. Основные ее положения состояли в том, что произошел отказ от золотого стандарта. Золото было изъято из обращения. Произошла девальвация доллара. В практику денежного регулирования была введена норма обязательного резерва, того инструмента регулирования, который активно применяется центральными банками различных стран и сегодня. Банковская система США была восстановлена. Рузвельт подписал закон о создании Федеральной чрезвычайной администрации помощи голодным и безработным. Программа «Гражданский корпус сохранения ресурсов» позволила создать в 1933 г. лагеря для 250 тыс. молодых безработных и ветеранов. К 1935 г. лагеря были расширены вдвое — до 500 тыс. человек. В результате было посажено 200 млн деревьев. Национальная администрация по оздоровлению промышленности предусматривала ряд правительственных мер по регулированию промышленности, которые позволили достаточно быстро поднять производство на 10%. Программа «Управление долины реки Теннесси» (TVA) позволила превратить долину в цветущий край, река стала судоходной, улучшилось земледелие. На упрек, что эта программа — «социализм», Рузвельт ответил: «Называйте TVA хоть рыбой, хоть мясом, но оно удивительно вкусно для жителей долины Теннеси». Важным шагом на пути восстановления национального сельского хозяйства США было принятие двух законов: о рефинансировании фермерской задолженности и о восстановлении сельского хозяйства, предусматривающих государственный контроль за объемом производства сельскохозяйственной продукции. Реформы были продолжены и за пределами «100 дней». Важные реформы в области труда и социального обеспечения и налогообложения были проведены в 1935 г. Прогрессивный закон вагнера (National Labor Relations Act) о регулировании трудовых отношений закрепил право рабочих на заключение коллективных договоров и право на забастовку. Был создан Национальный совет по трудовым отношениям, который должен был наблюдать за созданием профессиональных союзов и их деятельностью. (В 1947 г. после смерти Рузвельта Закон Вагнера сменил антирабочий Закон Тафта—Хартли, который зарегламентировал вопросы проведения забастовок, права профсоюзов и пр.) Главным результатом «Нового курса» стало значительное огосударствление экономики. Благодаря активной регулирующей роли государства страна смогла выбраться из кризиса. Возвращаясь к нашей конференции, зададимся вопросом: что можно использовать из опыта реформ Рузвельта для России? На наш взгляд, следует на данном примере еще раз внимательно изучить возможности государства в кризисных условиях; вопросы поддержки национальной банковской системы; проблемы занятости и сельского хозяйства, а также эффективного использования ресурсов. К числу наиболее общих вопросов, которые так или иначе обсуждались во время конференции, относятся, в частности, следующие. 1. Можно ли было предотвратить Великую депрессию? И если да, то что для этого необходимо было сделать? 2. Удалось ли Ф. Д. Рузвельту добиться прекращения Великой депрессии, или «Новый курс» не оказал на нее существенного влияния? 3. Каковы последствия «Нового курса» для США и для всего мира? 4. Каково соотношение идей «Нового курса» и основных направлений экономической теории? Во время конференции 18 октября были организованы следующие научные секции. Секция 1. Институциональные характеристики экономического развития: мир и Россия. Секция 2. Значение Великой депрессии для США и для рыночного хозяйства. Секция 3. Значение реформ Рузвельта для США и для всего мира. Секция 4. Регулирование занятости и трудовых отношений. Социальное страхование и пенсионное реформирование. Секция 5. Государственный бюджет и государственный долг. Секция 6. Механизмы финансовых крахов и пространственная экономика. В конференции участвовали экономисты не только из Москвы, но и из других городов России, а также из стран ближнего зарубежья (из Украины и Белоруссии). В данном выпуске «Мира новой экономики» сделана тематическая подборка работ участников конференции. Публикации будут продолжены в следующих выпусках журнала.

Мир новой экономики № 2/2013 П ереживая и наблюдая очередной кризис, невольно вспоминаешь о Великой депрессии и задаешься вопросом, возможно ли повторение экономической катастрофы подобных масштабов. За тот краткий трехлетний период с осени 1929 г. до весны 1933 г. реальный валовой внутренний продукт ведущих экономик мира сократился более чем на двадцать пять процентов. Почти четверть мужчин работоспособного возраста остались без работы [1]. Цены на сырье упали на 50%, на товары широкого потребления — на 30%, при сокращении почти на треть заработной платы. В США на 40% сокращаются объемы банковского кредитования и, в конечном счете, рушится банковская система [2]. Почти все крупные суверенные должники среди развивающихся стран и в Европе, включая Германию (третья, по масштабам того времени, экономика мира), впадают в неплатежеспособность. Экономический хаос затронул каждый, даже самый удаленный край планеты. С тех пор в мирное время не было подобного периода экономического беспорядка, который бы по своим масштабам приблизился к такому катаклизму. Депрессия 1929–1933 гг. — это сумма и последовательность ряда взаимосвязанных кризисов. Спад германской экономики в 1928 г., крах американских финансовых рынков в 1929, последовавший кредитный кризис и банковская паника в 1930 г.; практический распад европейских финансов — в силу разных причин, в том числе в результате отказа Великобритании от золотого стандарта в 1931 г. и прекращения притока американских инвестиций. Многочисленные эпизоды банковских, кредитных, валютных кризисов, помноженные на несогласованные и часто ошибочные действия финансовых властей разных стран, совпав, привели к всеохватывающему мировому экономическому кризису. уроки прошлого как воспоминание о будущем (сходство и различие кризисов) Сергей Николаевич СильвеСтров профессор, проректор по научному и инновационному развитию Финансового университета E-mail: SSilvestrov@mail.ru аннотация. В статье проводится детальный анализ двух кризисов в экономике США — 1929–1933 гг. и кризиса, начавшегося в 2007 г. Автором выявляются сходства и различия, причины, вызвавшие кризисы, прослеживается хронология кризисных событий и их последствий. ключевые слова: кризис, банковская паника, дефолт, экономическая катастрофа. Lessons from the past as a memory of the future (similarities and differences of crises) Sergey Nikolaevich SilveStrov Chairman of the Board, PhD of Economics, Professor, Vice President for Research and Innovation Development Finance University, Honored Economist of the Russian Federation abstract. This paper contains a detailed analysis of the two crises in the U.S. economy of 1929-1933 and the crisis that began in 2007. The author reveals the similarities and differences, causes of the crises, and also traces the chronology of crises’ events and their consequences. Keywords: crisis, banking panic, default, economic disaster. новый куРс — РевоЛЮционнаЯ РеФоРМа

Мир новой экономики № 2/2013 Всем событиям, лишь на поверхностный взгляд давней истории, можно подыскать аналоги в современном кризисе, начавшемся в 2007 г. в США. Событие первое. Кризис мексиканского песо в 1994 г. напоминает рецессию германской экономики в 1928 г., спровоцированную неожиданным прекращением притока американских капиталов. В конце 1980-х — начале 1990-х гг. Мексика, подобно Германии в 1920-е гг., привлекла крупные краткосрочные долларовые займы в период роста. Когда же США резко подняли процентные ставки в 1994 г., обслуживание долга подорожало. Только за один год предстояло выплатить 25 млрд долл. при валютных резервах в 6 млрд долл. [3] Для Мексики, как и для Германии в 1929 г., оказалось затруднительно продолжать обслуживание долговых обязательств. Страна встала перед выбором — дефляцией и неплатежеспособностью (дефолтом), вторым после дефолта 1982 г. В условиях возросшей финансовой глобализации долговой кризис мог быстро распространиться на другие страны. При сходстве общих неблагоприятных условий есть, конечно, и различия в последствиях. Масштабы мексиканской экономики меньше германской тех лет. Доля Мексики в мировой экономике в 1990-е гг. втрое меньше доли Германии в конце 1920-х гг., и структура имеет периферийный характер. Самое большое различие — в управлении кризисом. Министерство финансов США во главе с назначенным незадолго до этих событий Робертом Рубином разрабатывает детальный план, представленный Б. Клинтону. Первоначально предполагалось использовать Резервный фонд Министерства финансов, созданный еще Ф. Рузвельтом, но Конгресс не одобрил решение. Банкротство Мексики предотвратила быстро предоставленная помощь в форме чрезвычайного кредита в размере 50 млрд долл., подкрепленного гарантиями МВФ. Кроме того, Мексика свободно девальвировала песо, которому удалось вернуть доверие. Германия же в 1929 г., вскоре после тяжелейшего периода гиперинфляции, остается в одиночестве и никто не может оказать ей помощь. Связанная правилами золотого стандарта, которые соблюдаются вопреки ухудшающейся ситуации, Германия жертвует стабильностью экономики, чтобы сохранить устойчивость рейхсмарки. Еще одну, совсем явную параллель с кризисом 1930-гг. можно найти в биржевом спаде 2000 г. Оба кризиса на фондовых биржах являются следствием раздутого вследствие экономического бума «финансового баллона». Оценка акций, особенно высокотехнологичных компаний, потеряла какуюлибо связь с экономической реальностью. Они оказались чрезвычайно переоценены, по грубым подсчетам — на 30–40%. И в одном, и в другом случае после их распродажи становится очевидным, что повышение цен было следствием в значительной степени фактического совпадения интересов, а во многих случаях — сговора корпоративного менеджмента и биржевых спекулянтов. В обоих случаях характер потерь сходный. Сначала падает уровень капитализации высокотехнологичных компаний — почти на 40% в первый год, исчисленный в отношении к ВВП. Вслед за этим происходит резкое сокращение инвестиций. Реакция властей почти одинакова. В первый год после краха 1929 г. процентные ставки ФРС снижаются с 6 до 2%, в 2000 г. — с 6,5 до 6%, к лету 2001 г. — до 3,75, а затем и до 2%. Банковская паника в 1931–1933 гг. началась с банкротства Bank of US и напоминает многими чертами финансовый кризис, начавшийся в 2007 г. Все началось с сомнений в надежности финансовых посредников и снижения доверия к сложным банковским продуктам и, в конечном счете, их продуцентам — банкам. На протяжении двух лет волны банковской паники прокатывались по США, и вкладчики изымали свои деньги из банков. Современный кризис также спровоцирован массовым натиском на финансовую систему. Однако существенное отличие в том, что теперь последствия значительно масштабнее, поскольку свои сбережения стремятся спасти не только отдельные физические лица, вкладчики, но и банкиры, и крупные инвесторы. Они изымают свои средства из различных финансовых источников и институтов, коммерческих и инвестиционных банков, инвестиционных и иных фондов, хедж-фондов, из всех искусственно сконструированных для внебиржевых операций организаций специального предназначения, которые размножились в нулевые годы. Каждый финансовый институт в той или иной степени оказался под угрозой неплатежеспособности. Современный банковский кризис более вирулентный, чем банковская паника 1931–1933 гг. В 30-е гг. большинству вкладчиков нужно было выстроиться в очередь, чтобы забрать свои сбережения. В наше время огромные денежные суммы С. Н. Сильвестров уРоки ПРоШЛоГо как восПоМинание о БудущеМ

Мир новой экономики № 2/2013 могут перемещаться одним кликом по «мышке». Более того, мировая финансовая система по количественным показателям многократно превысила размеры глобального ВВП и представляет сложную структуру разнородных взаимосвязанных элементов. Дестабилизация — один из них — имеет непредсказуемые по масштабам и глубине последствия. Каналы и инструменты воздействия более разнообразны, и их эффект для мировой экономики намного сильнее. Большинство банков и финансовых конгломератов рассчитывают на доступ к источникам крупных краткосрочных заимствований. Крупные транснациональные банки сейчас более уязвимы, чем в прежние кризисы. Вследствие этих обстоятельств кризис крупных банков мультиплицируется через границы, распространяется быстро и действует более разрушительно. Это ярко продемонстрировали эпизоды провала AIG и Leman Brothers. Центральные банки стремятся компенсировать потери и убытки. В 1931–1933 гг. Федеральный резерв стоял в стороне и не вмешивался. Это вызвало банкротство сотен банков и привело к кредитному кризису. Объемы кредитования сократились на 40%. В ходе последнего кризиса центральные банки и министерства финансов, учитывая уроки истории, реагируя с беспрецедентной последовательностью, влили гигантские объемы ликвидности и на время обеспечили капитал банкам. Нет сомнения, что без этих мер мировая финансовая система могла бы вновь обрушиться. С другой стороны, конечные результаты кризиса и предпринятых антикризисных мер центральных банков не проявились в полной мере. Ясно одно: финансовый кризис, аналогичный по своему размаху кризису тридцатых, удалось предотвратить. И еще одно событие. Европейский финансовый кризис 1931 г. также имеет современный аналог в кризисе стран с формирующимися рынками в 1997–1998 гг. Впрочем, в этом случае есть свои отличительные существенно новые черты. В 1931 г. потеря доверия к европейским банкам и валютам вынудила Германию и страны Центральной Европы поставить под контроль потоки капитала, ввести протекционистские меры и остановить платежи по своим долгам. Это выразилось в падении доверия и банковском кризисе, эпидемии страха и заставило Великобританию отказаться от золотого стандарта. В 1997 г. серия похожих кризисов на финансовых рынках затронула азиатские страны. Таиланд, Индонезия, Южная Корея вынуждены были прекратить обслуживание своих долговых обязательств. Курс большинства азиатских валют по отношению к доллару обрушился, подорвав окончательно доверие к рынкам ценных бумаг в странах с формирующимися рынками. В 1998 г. состоялся частичный дефолт в России, а двумя годами позже — в Аргентине. И вновь различие — в масштабах экономик, затронутых разными кризисами. В 1931 г. европейская экономика была только вдвое меньше американской. В 1997 г. ВВП стран, объявивших дефолт, составил лишь четверть от ВВП США. Исторические сопоставления крайне полезны для предвидения повторяющихся событий и принятия политических решений. Однако в большинстве случаев они не совсем точны. Тем не менее опасность экономической катастрофы 1929–1933 гг. намного превосходила суммарный эффект от долговых кризисов 1980– 1990-х г., финансовых кризисов 1997–1998 г., биржевых кризисов 2000–2001 г., ценового кризиса 2000 г. и финансово-экономического кризиса 2007–2010 г., за которым последовали серия долговых кризисов и длительная продолжающаяся стагнация в группе развитых стран. В прокризисном развитии современной мировой экономики есть особенность, которая, возможно, смягчила последствия кризисов последнего десятилетия. В 30-е годы сошлись результаты наложения и совпадения различных по характеру и месту кризисов. И они реализовались в кратком временном интервале в 2–3 года, и их концентрированное воздействие на мировую валютнофинансовую систему и вызвало Великую депрессию. Мир выходил из экономического провала, по различным оценкам, не одно десятилетие и был погружен в многочисленные локальные военные конфликты и последовавшую за ними мировую войну. Между последними кризисами можно отметить значительные временные интервалы. Хотя частота кризисов в разных сегментах экономики, их длительность и сложность выхода, как показывают наблюдения, заметно возросли. Нарастает и опасность возникновения резонансного эффекта совпадения разнородных кризисов по времени и месту. Угроза более глубокого экономического кризиса остается вполне реальной. новый куРс — РевоЛЮционнаЯ РеФоРМа

Мир новой экономики № 2/2013 На протяжении многих лет некоторые считали и продолжают считать, что экономический катаклизм, подобный Великой депрессии, мог быть следствием действия непознаваемых и объективных процессов, противостоять которым правительство не в силах. Множественные исследования описывают депрессию как экономическую неразбериху, землетрясение, сравнивают с потоком и неумолимой фортуной. Вместе с тем есть повторяющиеся кризисы, которые имманентно присущи финансовым системам, и риски их возникновения усиливаются с глобализацией на основе либерализации международных экономических отношений. И они же подталкивают развитие глобальной экономики к поиску новых форм и созданию согласованных методов и инструментов глобального регулирования. Важно также подчеркнуть, что Великая депрессия и современные кризисы не только следствие противоречий или пороков современного капитализма. Внимательный наблюдатель заметит, что масштабные кризисы часто являются следствием ошибочной экономической политики или неоправданных оценок реальной ситуации и, как следствие, принятия погрешных решений по методам смягчения рисков и кризисного управления. Что же, кроме описания последовательности событий на финансовых рынках в 1929–1933 гг. и изучения рузвельтовских программ кризисного управления, может объяснить глубину и масштаб Великой депрессии? Одно из объяснений — в послевоенной политике ведущих государств. Решения, принятые на Парижской мирной конференции (январь 1919 г. — январь 1920 г.), обязало страны, не оправившиеся от последствий войны, нести тяжелое долговое бремя. Германия должна была выплатить репарации (общим объемом 132 млрд золотых марок или 33 млрд долл.) только Франции и Великобритании в размере 12 млрд долл., Франция задолжала по военным займам США и Великобритании 7 млрд долл., а Великобритания увеличила долг США до 4 млрд долл. При перерасчете в современные доллары это означает, что Германия имела долг в 2,4 трлн долл., Франция — 1,4 трлн, а Великобритания — 800 млрд долл. Обслуживание столь огромных долговых обязательств поглотило энергию и внимание финансовых властей. Сами же долги стали латентными факторами, подготовившими разлом мировой финансовой системы. Объяснение второе — поведение центральных банков и финансовых властей в целом. В течение многих лет они стремились смягчить некоторые экономические последствия и политические ошибки, связанные с репарационными платежами и военными долгами. Однако при этом была совершена еще одна ошибка при согласовании экономической политики 1920-х гг. Такой ошибкой стало решение о возврате к золотому стандарту. Запасы золота в это время соответствуют установленным ценам, распределение их после войны крайне неравномерно, при явной диспропорции в пользу США. Проблему усложнил возврат Европы к золотому стандарту при неадекватных обменных курсах. В результате имперских амбиций Великобритания, в ее стремлении сохранить позиции фунта и ее соперничества с Францией, устанавливает завышенный курс фунта стерлингов. «В 1920-е гг. британскому росту препятствовала продефляционная политика, направленная на снижение уровня оплаты труда и поддержку фунта стерлингов, переоцененного по довоенному курсу. Целью было восстановление роли Лондона в качестве международного финансового центра и обслуживание интересов класса рантье, державших ценные бумаги, номинированные в стерлингах. Как следствие, сохранялся высокий уровень безработицы и упал уровень конкурентоспособности экспорта. Показатели ВВП и экспорта Британии были худшими в Европе», — так Ангус Мэдисон характеризует выбор британской политики, усилившей кризис в Европе [4]. Квартету центральных банков (США, Великобритания, Германия и Франция) какое-то время удается поддерживать относительную стабильность в мировой экономике и в финансовых отношениях. Но достигался этот результат только при условии сохранения низкой процентной ставки ФРС и поддержке германской экономики с помощью заимствований. Эта система изначально содержала семена самоуничтожения. Принятые условия привели к другим непредвиденным последствиям. В конечном счете, политика низкой процентной ставки в поддержку международных валютно-финансовых отношений ускорила появление и разрастание «финансового баллона» на биржевых рынках США. Уже в 1927 г. Федеральный резерв вынужден был работать в двух взаимоисключающих направлениях — обеспечивать ликвидностью Европу и контролировать спекулятивные операции на фондовых биржах. С. Н. Сильвестров уРоки ПРоШЛоГо как восПоМинание о БудущеМ

Мир новой экономики № 2/2013 В итоге ни одна из целей не достигнута. Опыты президента Г. Гувера обуздать спекулянтов обернулись нерешительностью, но оказались достаточны, чтобы остановить предоставление займов, столь необходимых Германии. Глубокая рецессия в Центральной Европе стала следствием этих действий. Они же дали начало дефляционным процессам во всей мировой экономике. В конце концов, в последнюю неделю 1929 г. «баллон» лопается и теперь уже США впадают в длительную рецессию. Так американский «финансовый баллон», вобрав в себя международные кредиты, вводит в кризисное состояние экономику Германии и других стран. А его срыв потрясает американскую экономику. Можно предположить, что усилия, потраченные на поддержку ненадежной валютно-финансовой системы, все еще опирающейся на ненадежный золотой стандарт, привели бы неизбежно к финансовому кризису в той или иной форме. Но это не создавало жесткую предопределенность для перерастания кризиса в мировую катастрофу. Финансовые кризисы не были каким-то новым явлением ни для Европы, ни для американских финансистов. К тому времени уже был накоплен почти столетний опыт кризисных проявлений в экономике. Рынки, и особенно финансовые, управляемые «невидимой рукой», функционируют нормально до вхождения экономики в кризисное состояние. В новой ситуации агенты, действующие на финансовых рынках, как было замечено, теряют ориентиры и впадают в хаотичное состояние. Неоправданно нерациональные и даже панические действия — типичные характеристики их поведения во время кризиса. В подобных обстоятельствах для восстановления равновесия необходима не только «рука», сколько, и прежде всего, голова и институты, способные осуществить интеллектуальное регулирование. С 1929 г. мировая финансовая система оказывается в руках людей, причастных к руководству ФРС, идеи которых не отвечали требованиям создавшегося положения дел в мировой экономике. Они твердо придерживались мнения, разделяемого президентом США Г. Гувером, что экономика США автоматически вернется в равновесие и нет необходимости противодействовать дефляционным процессам, которые неизбежно пройдут сами по себе. Роль политиков в скатывании к кризису хорошо иллюстрирует дуэт двух президентов. Г. Гувер и его администрация — авторы многих идей и практических инициатив, которые смог осуществить Франклин Рузвельт на благо восстановления не столько экономического равновесия, сколько веры в его возможность [5]. Для этого понадобилось не сотрудничество, а размежевание с предшественником и его ошибочной для этого момента экономической идеологией. И только затем целенаправленно и во многом интуитивно удалось вернуть доверие большинства населения и начать восстановление экономики, затянувшееся на годы. В результате не был исполнен основной долг центрального банка. Центральный банк не выступил в роли кредитора, как предполагается в крайних обстоятельствах, чтобы подкрепить банковскую систему в момент проявления первых признаков паники. В отличие от руководства ФРС, банк Англии и Рейхсбанк были готовы активно вмешаться, но оба испытывали хронический дефицит золота и не имели пространства для маневра. И под давлением условий отмирающего золотого стандарта до 1931 г. вынуждены были оставаться наблюдателями развивающейся дефляции в США. Золотой запас имелся у Банка Франции, но из-за политических противоречий и недооценки ситуации финансовая власть не приняла необходимых мер по сглаживанию кризисных явлений. Таким образом, то, что началось как скрытая рецессия в США и Германии, переросло в мировой экономический кризис. Великая депрессия, кроме объективных факторов, является результатом отсутствия интеллектуальной воли, слепого следования, непонимания экономических процессов людьми, принимающими решения, политического безрассудства и узкоглядства, а также алчности и эгоизма. Литература 1. Maddison, Agnus. The World Economy, Vol. I: Historical Statistics, OECD. Development Centre Studies, 2006. Table 1b & Table 1c. P. 424–447. 2. Ahamed, Liaquat. Lords of Finance. The Bankers, who broke the World. L: The Penguin Press, 2009. Ch. 23. P. 545. 3. Гринспен Алан. Эпоха потрясений. Проблемы и перспективы мировой финансовой системы. М.: Альпина Бизнес Букс, 2008. С. 164. 4. Maddison, Angus, Ibidem, P. 104. 5. Ротбард Мюррей. Великая депрессия в Америке. М.: ИРИСЭН «Мысль», 2012. С. 454–459. С. Н. Сильвестров уРоки ПРоШЛоГо как восПоМинание о БудущеМ

Мир новой экономики № 2/2013 1. Экономический кризис 1929 г. и его причины В 1926–1928 гг. экономика США была на подъеме. Национальный доход возрос с 32 млрд долл. в 1913 г. до 89,7 млрд долл. в 1927 г., или в 2,8 раза (в сопоставимых ценах — в 1,7 раза). Повышалась рентабельность производства, увеличивались дивиденды, а в результате росли и курсы акций. Быстро расширялся рынок ценных бумаг. В 20-е г. стоимость выпущенных ценных бумаг составила 50 млрд долл. Однако вырученные деньги в меньшей мере шли на развитие производства, в большей — на покупку других ценных бумаг. Половина эмитированных ценных бумаг при этом ничем не была обеспечена. Инвесторы предпочитали вкладывать деньги не в производство, а в ценные бумаги, приобретая их на вторичном рынке (деньги на вторичном рынке ценных бумаг перемещаются от одного портфельного инвестора к другому и не направляются в производственную сферу). Для покупки ценных бумаг они брали кредиты в банках, которые использовали в качестве кредитных ресурсов, кроме собственных средств, денежные вклады граждан, временно свободные средства компаний, кредиты Федеральной резервной системы (далее — ФРС). Росту объемов кредитования портфельных инвесторов способствовали низкие проценты, взимаемые банками. Учетная ставка, на которую ориентировались банки, устанавливая свои проценты, была самой низкой среди развитых стран — 3,5–4% новый куРс — РевоЛЮционнаЯ РеФоРМа американский опыт выхода из великой депрессии: уроки истории для современности руСтем махмутович Нуреев доктор экономических наук, профессор, Финансовый университет при Правительстве РФ, Национальный исследовательский университет — Высшая школа экономики E-mail: nureev50@gmail.com аннотация. В статье исследуются причины экономического кризиса 1929 г. и опыт выхода США из Великой депрессии, анализируется «Новый курс» Ф. Д. Рузвельта как первый опыт комплексного макроэкономического регулирования рыночного хозяйства, показывается его роль в процессе становления смешанной экономики и создания предпосылок устойчивого роста. ключевые слова: Великая депрессия, инфляция, безработица, Новый курс, регулирование рыночного хозяйства, смешанная экономика. american experience out of the Great Depression: History lessons for the present ruStem makhmutovich Nureev PhD in Economics, Professor, Head of the Chair «Macroeconomics» Financial University, Head of the Chair of Economic Analysis Organizations and Markets of High School of Economy abstract. The article investigates the causes of the economic crisis of 1929 and the experience of the U.S. withdrawal from the Great Depression, examines the «New Deal» of F.D. Roosevelt as the first experience of complex macro-economic regulation of the market economy, showing its role in the process of becoming a mixed economy, creating conditions for sustainable growth. Keywords: The Great Depression, inflation, unemployment, «New Deal», regulation of the market economy, mixed economy.

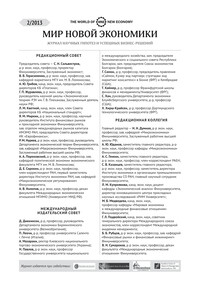

Мир новой экономики № 2/2013 в 1926–1927 гг. (в Великобритании — 4,5–5%, Германии — 5–8%, во Франции — 5–7,5%). Да и сами коммерческие банки все больше увлекались куплей-продажей ценных бумаг, которая давала им больший доход, чем кредитование хозяйства. Эмитенты, владельцы ценных бумаг, охотно продавали их в кредит (маржевые сделки). 40% всех инвесторов покупали акции в кредит под незначительное маржевое обеспечение. В результате произошел инвестиционный «перегрев». Федеральная резервная система не догадалась вовремя «поставить плотины» на пути растущих финансовых потоков вторичного рынка ценных бумаг, направить деньги в производственную сферу. Обескровленные и потерявшие заказы предприятия начали свертывать производство; курсы акций, резко оторвавшиеся от номинала, стали падать. Коммерческие банки потребовали возврата ссуд, и владельцы ценных бумаг стали продавать их, чтобы погасить кредит. Поскольку покупателей не было, падение курсов приняло лавинообразный характер. 24 октября 1929 г. на Нью-Йоркской фондовой бирже произошел резкий спад курсов акций. В этот день было продано 12,8 млн акций, и затем в течение четырех последовательных торговых сессий цена многих популярных акций упала на 100 пунктов и ниже. Если 1 октября 1929 г. общая стоимость ценных бумаг составляла 87 млрд долл., то 1 ноября она составляла уже 55 млрд. Владельцы акций не смогли возвратить кредит, следовательно, предприятия потеряли свои деньги на банковских счетах, а граждане — сбережения в банках. Разорились 32 тыс. частных компаний. В период 1929 по 1932 г. прекратили существование 5760 банков (т. е. пятая часть всех банков США) с общей суммой депозитов более чем 3,5 млрд долл. Сокращение спроса обусловило падение цен (за 1929–1933 гг. суммарное снижение составило около 25%), при этом цены на инвестиционные товары и товары длительного пользования упали в меньшей степени, чем на товары кратковременного пользования. Объем ВНП в текущих ценах за 1929–1933 гг. снизился почти в 1,9 раза, причем производство инвестиционных товаров и товаров длительного пользования уменьшилось более значительно, чем продукции кратковременного пользования (рис. 1). Экономический кризис проявился в первую очередь в резком падении промышленного производства. В 1930 г. оно составляло 80,7% по сравнению с 1929 г., в 1931 г. — 68,1%, а в 1932 г. всего лишь 53,8%. Спад капиталовложений был большим, чем спад ВНП. Предприятия резко уменьшили капиталовложения, так как упал спрос на их новый куРс — РевоЛЮционнаЯ РеФоРМа 55 60 65 70 75 80 85 90 95 100 105 1926 1927 1928 1929 1930 1931 1932 1933 1934 Млрд долл. Годы Real GNP Nominal GNP Рис. 1. номинальный и реальный внП сШа (в ценах 1929 г.) Источник [3, Series F1 and F5]