Система внутреннего финансового контроля в корпорациях: содержание и инструменты моделирования

Оптимизация внутреннего финансового контроля в корпорациях: методология и инструменты

В монографии рассматривается проблема оптимизации внутреннего финансового контроля в коммерческих корпорациях, предлагая комплексный подход к ее решению. Автор, опираясь на анализ существующих подходов и методологических ограничений, предлагает новую концепцию и инструменты для повышения эффективности контрольной деятельности.

Теоретические основы и методологические подходы

В работе представлено новое определение внутреннего финансового контроля как функции управления финансами, подчеркивается его предмет и метод. Автор анализирует существующие подходы к внутреннему финансовому контролю, выявляя их недостатки и предлагая альтернативную методологию, основанную на системном анализе и новой системной парадигме.

Системный анализ как инструмент оптимизации

В качестве ключевого инструмента для решения проблемы системной организации внутреннего финансового контроля предлагается системный анализ. Рассматриваются этапы системного анализа, включая постановку проблемы, моделирование системы, целеполагание, эндогенный и экзогенный анализ, а также организацию функционирования системы. Особое внимание уделяется выделению функциональных блоков (проектный, объектный, процессный, средовой) и этапов, необходимых для построения эффективной контрольной системы.

Инструменты моделирования: теория игр и методика контроля

В монографии предлагается использование экономико-математических методов, в частности, теории игр, для оптимизации процесса внутреннего финансового контроля. Рассматривается игровая модель "внутренний корпоративный контроль" с двумя игроками (контролеры и менеджеры), анализируются стратегии игроков и методы определения оптимальных стратегий.

Методика комплексного контроля

Представлена комплексная методика контроля, охватывающая основные объекты управления корпоративными финансами: капитал, обязательства, финансовые активы, запасы, внеоборотные активы и финансовые результаты. Для каждого объекта разработаны методические рекомендации по контролю, включающие в себя определение контролируемых показателей, анализ рисков и разработку рекомендаций по совершенствованию контрольной деятельности.

Заключение

В заключении подчеркивается, что предложенная методология и инструменты позволяют повысить эффективность внутреннего финансового контроля, обеспечивая более надежную защиту интересов всех заинтересованных сторон и способствуя устойчивому развитию корпораций.

- 6505: Управление экономикой. Экономическая статистика. Учет. Экономический анализ

- 6529: Экономика предприятия (фирмы)

- 657: Бухгалтерия. Счетоводство

- 658: Организация производства. Экономика предприятий. Организация и техника торговли

- ВО - Магистратура

- 38.04.01: Экономика

- 38.04.02: Менеджмент

- 38.04.08: Финансы и кредит

Москва ИНФРА-М 2016 СИСТЕМА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ В КОРПОРАЦИЯХ СОДЕРЖАНИЕ И ИНСТРУМЕНТЫ МОДЕЛИРОВАНИЯ В.Н. ЖукоВ Монография

Р е ц е н з е н т ы: Миронова Н.Н., д-р экон. наук, проф., зав. кафедрой экономики и управления на предприятиях Национального института бизнеса; Степанова Г.Н., д-р экон. наук, проф., зав. кафедрой экономики и менеджмента медиабизнеса Московского государственного университета печати имени Ивана Федорова Жуков В.Н. Система внутреннего финансового контроля в корпорациях: содержание и инструменты моделирования : монография / В.Н. Жуков. – М. : ИНФРА-М, 2016. – 212 с. – (Научная мысль). – www.dx.doi.org/10.12737/13664. ISBN 978-5-16-011553-5 (print) ISBN 978-5-16-103882-6 (online) Возросшее внимание многих российских корпораций к вопросам организации системного контроля своих финансов определили тему и содержание предлагаемой вниманию монографии. Центральное место в ней занимают результаты анализа методологических проблем системного подхода применительно к внутреннему финансовому контролю, а также предложения по совершенствованию инструментов системного, экономико-математического и методического моделирования в рамках контрольной функции управления корпоративными финансами. Монография адресована руководителям, финансовым менеджерам, внутренним контролерам и аудиторам корпораций, студентам, аспирантам, докторантам, а также всем лицам, имеющим научный и практический интерес к проблемам внутреннего финансового контроля. УДК 336 ББК 65.261 УДК 336 ББК 65.261 Ж86 © Жуков В.Н., 2016 ISBN 978-5-16-011553-5 (print) ISBN 978-5-16-103882-6 (online) Ж86 Подписано в печать 25.10.2015. Формат 60×90/16. Печать цифровая. Бумага офсетная. Гарнитура Newton. Усл. печ. л. 13,25. Тираж 500 экз. Заказ № 0000 ТК 468700-535346-251015 ООО «Научно-издательский центр ИНФРА-М» 127282, Москва, ул. Полярная, д. 31В, стр. 1. Тел.: (495) 280-15-96, 280-33-86. Факс: (495) 280-36-29. E-mail: books@infra-m.ru http://www.infra-m.ru ФЗ № 436-ФЗ Издание не подлежит маркировке в соответствии с п. 1 ч. 2 ст. 1 Отпечатано в типографии ООО «Научно-издательский центр ИНФРА-М» 127282, Москва, ул. Полярная, д. 31В, стр. 1 Тел.: (495) 280-15-96, 280-33-86. Факс: (495) 280-36-29

ВВЕДЕНИЕ Мировой кризис 2008-2009 г.г., истощив финансовые ресурсы, обесценив стоимость и ухудшив устойчивость большинства российских корпораций, привел к осознанию относительности их финансового суверенитета в глобальной экономической среде. Еще очевиднее это стало после введения Евросоюзом и другими странами в 2014 г. ограничений по доступу на рынки капитала ряда российских компаний. Негативными последствиями финансового кризиса и введенных санкций для корпоративных финансов стали: возрастание дефицита финансовых ресурсов; падение доверия между экономическими агентами, приводящее к сжатию кредитования и сворачиванию инвестиционных программ; возрастание финансовых рисков; снижение конкурентного потенциала корпораций; усиление оппортунизма менеджмента. Указанные обстоятельства объясняют стремление многих корпораций повысить эффективность функционирования своих финансов за счет активизации всех функций управления и в первую очередь – на основе формирования надежной системы внутреннего финансового контроля. Это, в свою очередь, придает импульс фундаментальным и прикладным научным исследованиям в рассматриваемой области знаний. Системный подход к организации внутреннего финансового контроля позволяет комплексно решать усложнившееся стратегические и тактические задачи управления корпоративными финансами, среди которых создание условий для повышения конкурентоспособности и инвестиционной привлекательности, оперативная адаптация к частым изменениям внешней среды, минимизация уровня финансовых рисков, локализация корпоративных конфликтов и многие другие. Благодаря системному подходу, также обеспечивается синергетический эффект от взаимодействия корпоративного управления и финансового менеджмента. Возросшее внимание многих российских корпораций к вопросам организации системного контроля своих финансов определили тему и содержание проведенного автором научного исследования. Центральное место в предлагаемой вниманию монографии занимают результаты анализа методологических проблем системного подхода применительно к внутреннему финансовому контролю, а также предложения по совершенствованию инструментов системного, экономикоматематического и методического моделирования в рамках контрольной функции управления корпоративными финансами.

Глава 1. СУЩНОСТЬ СИСТЕМНОГО ПОДХОДА И ОСОБЕННОСТИ ЕГО ПРИЛОЖЕНИЯ К ОБЛАСТИ ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ В КОРПОРАЦИЯХ 1.1. Внутренний финансовый контроль как функция управления корпоративными финансами Развитие системного контроля, предопределенное происходящим усложнением корпоративной формы бизнеса, распространением новых тенденций в управлении финансами корпораций и расширением общеметодологического аппарата экономической теории, неразрывно связано с необходимостью уточнения исходных теоретических положений самого внутреннего финансового контроля – его сущности, предмета и метода. Сегодня в отечественных и зарубежных научных работах отчетливо выделились два методологических подхода к исследованию вопросов внутреннего финансового контроля. При этом у авторов нет единого мнения по поводу точной формулировки каждого из них. Например, профессор Л.И. Ерохина, указывает на существование информационного и функционально-управленческого методологических направлений контроля [182, с. 10]. Ч. Хорнгрен и Дж. Фостер выделяют в рамках внутреннего финансового контроля бухгалтерский контроль (accounting control) и административный контроль (administrative control) [227, с. 398]. Таким образом, внутренний финансовый контроль одновременно рассматривается как функция бухгалтерского (финансового) учета и как функция управления финансами организаций. Указанные методологические подходы отнюдь не исключают друг друга, а только подчеркивают сложность этого объекта исследования. Первый подход по своей сути имеет косвенное отношение к корпоративным финансам, так как отводит внутреннему финансовому контролю роль гаранта в обеспечении всех заинтересованных лиц качественной информацией о деятельности экономического субъекта. Упоминание здесь о финансах лишь констатирует факт использования универсального денежного измерителя при оценке контрольной информации. Нацеленность контроля на подтверждение достоверности учетных и отчетных финансовых показателей, обеспечение сохранности активов, противодействие мошенничеству и иным злоупотреблениям дает основание рассматривать его в качестве разновидности аудита. Исследования, проводимые в рамках второго методологического подхода, охватывают более широкий круг изучаемых вопросов. Они

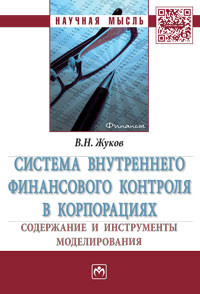

нацелены на поиск резервов повышения эффективности управления финансами корпораций, роста их финансового потенциала, обеспечения финансовой безопасности бизнеса за счет использования возможностей внутреннего контроля. Именно этот подход и соответствующая ему область исследования положен в основу настоящей работы. При анализе сущности контроля финансов коммерческих корпораций необходимо придерживаться принятой его квалификации как объекта научного исследования. В большинстве работ по контрольной тематике прочно утвердилась категория «внутренний финансовый контроль», указывающая на принадлежность этого объекта исследования скорее к контрольной, чем к управленческой деятельности организации. Существующую условность можно объяснить тремя причинами. Во-первых, управленческий контроль наряду с инженерным и общественным контролем является составной частью системы внутреннего контроля корпораций (рис. 1). Автоматически обладателем префикса «внутренний» становятся все элементы управленческого контроля, а именно экономический, финансовый, кадровый и бухгалтерский (информационный) контроль, а также контроль безопасности. Во-вторых, выделение финансового контроля в автономную подсистему управленческого контроля априорно предопределено экономической обособленностью денежного оборота и организационной самостоятельностью финансового управления. Наконец, в-третьих, вышеприведенная формулировка объекта исследования обеспечивает лучшую ясность при разграничении научных проблем между сферами внутреннего и внешнего (государственного, муниципального) финансового контроля. Выделив и квалифицировав объект исследования, перейдем к раскрытию его содержания. Для конструктивного решения этого вопроса необходимо дать критическую оценку существующим в экономической литературе точкам зрения на сущность внутреннего финансового контроля. Так, например, по мнению Т.С. Масловой внутренний финансовый контроль «есть одна из форм управления финансами, методологически самостоятельная сфера контроля, обусловленная формированием и использованием финансовых ресурсов во всех видах экономической деятельности. Финансовым контролем предусмотрена проверка соответствия финансовых фактов действующему законодательству Российской Федерации, нормам международного права, экономической целесообразности использования и достижения фактических конечных результатов деятельности. Сферой финансового контроля являются хозяйственные факты и процессы, осуществляемые на платной основе, т.е. с использованием денежных средств, а в отдельных случаях – их эквивалентов» [132, с. 28].

Рис. 1. Система внутреннего контроля коммерческих корпораций В Н У Т Р Е Н Н И Й К О Н Т Р О Л Ь ИНЖЕНЕРНЫЙ КОНТРОЛЬ УПРАВЛЕНЧЕСКИЙ КОНТРОЛЬ ОБЩЕСТВЕННЫЙ КОНТРОЛЬ ЭКОНОМИЧЕСКИЙ КОНТРОЛЬ ФИНАНСОВЫЙ КОНТРОЛЬ КАДРОВЫЙ КОНТРОЛЬ БУХГАЛТЕРСКИЙ КОНТРОЛЬ КОНТРОЛЬ БЕЗОПАСНОСТИ

Согласно точке зрения профессора А.М. Фридмана внутренний финансовый контроль «представляет собой совокупность методов и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования» [225, с. 69]. Схожей позиции придерживается и Д.М. Токун, полагающий что внутренний финансовый контроль – «это регулярный системный процесс по проверке финансовых аспектов текущей деятельности компании на предмет ее эффективности, экономичности, законности, а также процесс выработки рекомендаций по устранению выявленных недостатков и предотвращения их появления в будущем» [206, с. 15]. Несколько иной взгляд у профессора В.В. Ковалева. По его мнению «с позиции практики финансовый контроль представляет собой совокупность мероприятий по организации соблюдения финансового законодательства и финансовой дисциплины всех субъектов хозяйствования и управления, а также оценка эффективности финансовых операций и целесообразности произведенных расходов» [220, с. 78]. Профессор М.В. Мельник исходит из того, что внутренний финансовый контроль есть «проверка специально уполномоченными органами соблюдения участниками финансовых, денежных, кредитных, валютных операций требований законодательства, норм и правил, установленных государством и собственниками» [185, с. 15]. Более широкого взгляда придерживается Ю.Ю. Болдырев. Под финансовым контролем им «предлагается понимать совокупность контрольных мероприятий, обеспечивающих: а) контроль за финансовыми ресурсами и операциями с финансовыми средствами; б) контроль за любыми нефинансовыми ресурсами (включая природные и интеллектуальные ресурсы), которые могут быть выражены в денежном эквиваленте; в) контроль за любыми действиями (бездействием) подконтрольных объектов, последствия которых могут быть оценены в денежном эквиваленте; г) контроль за любыми объектами и сферами деятельности контролируемых объектов, осуществляемый с помощью финансовых инструментов» [81, с. 285]. Таким образом, не сложно заметить, что большинство исследователей рассматривают в качестве объектов внутреннего финансового контроля отдельные объекты управления финансами организаций (корпораций, предприятий). Для одних авторов (например, А.П. Балакиной, П.Н. Шуляк) – это финансовые ресурсы, для других (С.А. Касьяновой, Н.В.

Климовой, В.В. Ковалева, Т.С. Масловой, М.В. Мельник, Т.М. Обущенко) – финансовые операции, для третьих (А.М. Фридмана, С.А. Чернецова) – вся финансовая деятельность организаций, для четвертых (Д.М. Токун) – только финансовые аспекты их текущей деятельности. По нашему мнению, сложившаяся тенденция к поиску какой-либо одной (универсальной) составляющей объекта внутреннего финансового контроля только упрощает и даже обедняет данный инструмент управления финансами корпораций. С другой стороны, нельзя согласиться со стремлением отдельных авторов распространить рассматриваемый вид внутреннего контроля на нефинансовые объекты. В этом плане показательна точка зрения Ю.Ю. Болдырева, включающего в состав объектов финансового контроля «любые нефинансовые ресурсы (включая природные и интеллектуальные ресурсы)» и «любые действия (бездействие) подконтрольных объектов». На наш взгляд, содержанием объекта внутреннего финансового контроля являются следующие четыре элемента: 1) финансовые ресурсы, то есть совокупная величина собственного и заемного капитала корпорации; 2) финансовые потоки, то есть движение финансовых ресурсов, обуславливающее изменение имущественного положения и/или финансового состояния корпорации; 3) финансовые инструменты, то есть договоры, заключенные корпорацией с различными контрагентами, результатом которых становится появление финансовых активов или финансовых обязательств; 4) финансовые решения, то есть набор предпринимаемых действий по управлению финансами корпорации. Следующий аспект, нуждающийся в уточнении – содержание контрольных действий. В этом вопросе у исследователей также нет единого мнения. Большинство авторов, среди которых С.А. Касьянова, Н.В. Климова, Т.С. Маслова, М.В. Мельник, А.М. Фридман, П.Н. Шуляк и др., сводят контрольные действия исключительно к проверке объектов контроля [88, с. 6; 132, с. 28; 185, с. 15; 225, с. 69; 221, с. 60]. О.А. Заббарова характеризует их несколько шире – как систему наблюдения и проверки за объектами контроля [66, с. 4-5]. Согласно другой распространенной точке зрения под содержанием контрольных действий понимается оценка эффективности функционирования объектов контроля. Среди ее сторонников – Н.Д. Бровкина, В.В. Ковалев, Т.М. Обущенко и другие исследователи [19, с. 62; 220, с. 78; 161, с. 14].

Авторский подход к раскрытию содержания контрольных действий состоит в следующем. В современных условиях внутренний финансовый контроль все чаще выходит за пределы узких рамок проверки и параллельно утверждается как средство оценки экономической эффективности, оценки и локализации финансовых рисков, мониторинга, моделирования, координации управленческих усилий. Поэтому рациональнее всего здесь оперировать комплексными понятиями, подчеркивающими всю сложность совершаемых процедур, например, «совокупность действий и операций» (А.П. Балакина) либо «совокупность контрольных мероприятий» (Ю.Ю. Болдырев). Наконец, еще одним спорным вопросом является проблема целеполагания. Многие исследователи стремятся ее решить на стадии раскрытия сущности внутреннего финансового контроля. Такой подход искусственно нацеливает контроль на решение частных задач, оставляя в тени главные цели. По нашему мнению, главные цели внутреннего контроля должны быть всегда имманентны контрольной функции управления экономическим субъектом, а значит, сохранять свой «статус-кво». В качестве устоявшейся тенденции предлагается рассматривать целевой ориентир, связанный с выявлением и устранением отклонений от заранее установленных параметров функционирования контролируемых объектов. Для подтверждения преемственности этого подхода приведем схожие тезисы двух исследователей - Р.И. Криницкого и О.В. Курныкиной - выдвинутые в разные годы (1990 и 2011). Согласно суждению первого автора целью контроля является «выявление отклонений от установленных параметров … деятельности, устранение и предупреждение отрицательных явлений и тенденций» [111, с. 15], а по уточненной формулировке второго – «выявление и корректировка или блокирование отклонений фактического состояния объекта от установленного для него эталона … для достижения целей деятельности» [116, с. 49]. Приведенные доводы дают основание сформулировать авторское определение внутреннего финансового контроля, уточнив при этом его содержание и цели. Внутренний финансовый контроль есть функция управления корпоративными финансами, содержанием которой является совокупность контрольных мероприятий, осуществляемых с целью выявления, корректировки и предупреждения отклонений реального состояния финансовых ресурсов, потоков, инструментов от заданных

параметров, а также с целью оценки принимаемых в отношении них управленческих решений. Благодаря приведенному определению обеспечивается более тесная привязка объектов финансового контроля к объектам финансового управления в коммерческих корпорациях, достигается корректность при характеристике содержательной стороны этого контроля, сохраняется преемственность в установлении его целей. Внутренний финансовый контроль одновременно с функцией управления финансами выступает самостоятельным научным направлением, подтверждением чему является наличие у него собственного предмета исследования. Данное научное направление восходит к отечественным академическим традициям. Видный российский и советский финансист, профессор А.И. Буковецкий в своей монографии «Введение в финансовую науку» (1929) справедливо выделил учение о финансовом контроле в «пятый отдел» финансовой науки [20, с. 50]. Приведенное мнение сегодня стало актуальным и для исследований в области частных финансов. Однако полемика, ведущаяся вокруг предмета внутреннего финансового контроля на протяжении последних лет, не привела пока к формированию единой точки зрения. В вопросе о предмете внутреннего финансового контроля сформировались несколько подходов. Многие исследователи стремятся раскрыть сущность предмета данного научного направления через призму экономических (производственных) отношений. Например, Т.Ю. Серебрякова указывает, что «предметом финансового контроля являются финансы субъектов экономики, отражающие производственные отношения в обществе, складывающиеся в процессе производства, распределения и потребления продуктов» [194, с. 40]. Такой подход ввиду своей абстрактности не позволяет выделить главную особенность предмета контроля и, кроме того, безапелляционно выводит за рамки исследования управленческие отношения. Другие авторы, рассматривая контроль в контексте расширенного воспроизводства, пытаются возвести возникающие при этом проблемы в ранг предмета научных изысканий. Подтверждением сказанному может служить точка зрения Н.Д. Бровкиной, по мнению которой «финансовый контроль, подобно любой экономической науке изучает проблемы расширенного воспроизводства общественно необходимого продукта, поэтому не может ограничиваться лишь качественными определениями экономических законов и категорий, он изучает их количественные